TCC Fernando Niederle Final.pdf - Unijuí

TCC Fernando Niederle Final.pdf - Unijuí

TCC Fernando Niederle Final.pdf - Unijuí

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

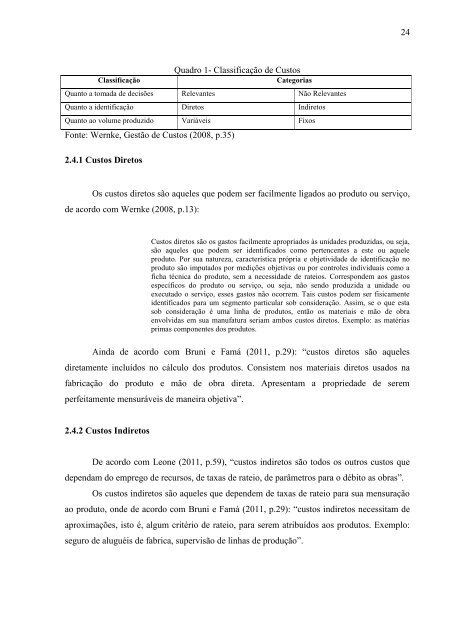

Quadro 1- Classificação de Custos<br />

Classificação Categorias<br />

Quanto a tomada de decisões Relevantes Não Relevantes<br />

Quanto a identificação Diretos Indiretos<br />

Quanto ao volume produzido Variáveis Fixos<br />

Fonte: Wernke, Gestão de Custos (2008, p.35)<br />

2.4.1 Custos Diretos<br />

Os custos diretos são aqueles que podem ser facilmente ligados ao produto ou serviço,<br />

de acordo com Wernke (2008, p.13):<br />

Custos diretos são os gastos facilmente apropriados às unidades produzidas, ou seja,<br />

são aqueles que podem ser identificados como pertencentes a este ou aquele<br />

produto. Por sua natureza, característica própria e objetividade de identificação no<br />

produto são imputados por medições objetivas ou por controles individuais como a<br />

ficha técnica do produto, sem a necessidade de rateios. Correspondem aos gastos<br />

específicos do produto ou serviço, ou seja, não sendo produzida a unidade ou<br />

executado o serviço, esses gastos não ocorrem. Tais custos podem ser fisicamente<br />

identificados para um segmento particular sob consideração. Assim, se o que esta<br />

sob consideração é uma linha de produtos, então os materiais e mão de obra<br />

envolvidas em sua manufatura seriam ambos custos diretos. Exemplo: as matérias<br />

primas componentes dos produtos.<br />

Ainda de acordo com Bruni e Famá (2011, p.29): “custos diretos são aqueles<br />

diretamente incluídos no cálculo dos produtos. Consistem nos materiais diretos usados na<br />

fabricação do produto e mão de obra direta. Apresentam a propriedade de serem<br />

perfeitamente mensuráveis de maneira objetiva”.<br />

2.4.2 Custos Indiretos<br />

De acordo com Leone (2011, p.59), “custos indiretos são todos os outros custos que<br />

dependam do emprego de recursos, de taxas de rateio, de parâmetros para o débito as obras”.<br />

Os custos indiretos são aqueles que dependem de taxas de rateio para sua mensuração<br />

ao produto, onde de acordo com Bruni e Famá (2011, p.29): “custos indiretos necessitam de<br />

aproximações, isto é, algum critério de rateio, para serem atribuídos aos produtos. Exemplo:<br />

seguro de aluguéis de fabrica, supervisão de linhas de produção”.<br />

24