TCC Fernando Niederle Final.pdf - Unijuí

TCC Fernando Niederle Final.pdf - Unijuí

TCC Fernando Niederle Final.pdf - Unijuí

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

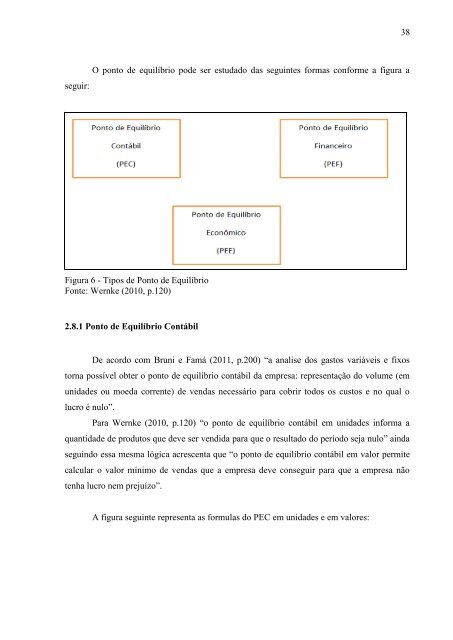

seguir:<br />

O ponto de equilíbrio pode ser estudado das seguintes formas conforme a figura a<br />

Figura 6 - Tipos de Ponto de Equilíbrio<br />

Fonte: Wernke (2010, p.120)<br />

2.8.1 Ponto de Equilíbrio Contábil<br />

De acordo com Bruni e Famá (2011, p.200) “a analise dos gastos variáveis e fixos<br />

torna possível obter o ponto de equilíbrio contábil da empresa: representação do volume (em<br />

unidades ou moeda corrente) de vendas necessário para cobrir todos os custos e no qual o<br />

lucro é nulo”.<br />

Para Wernke (2010, p.120) “o ponto de equilíbrio contábil em unidades informa a<br />

quantidade de produtos que deve ser vendida para que o resultado do período seja nulo” ainda<br />

seguindo essa mesma lógica acrescenta que “o ponto de equilíbrio contábil em valor permite<br />

calcular o valor mínimo de vendas que a empresa deve conseguir para que a empresa não<br />

tenha lucro nem prejuízo”.<br />

A figura seguinte representa as formulas do PEC em unidades e em valores:<br />

38