LOGISTYKA

LOGISTYKA

LOGISTYKA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

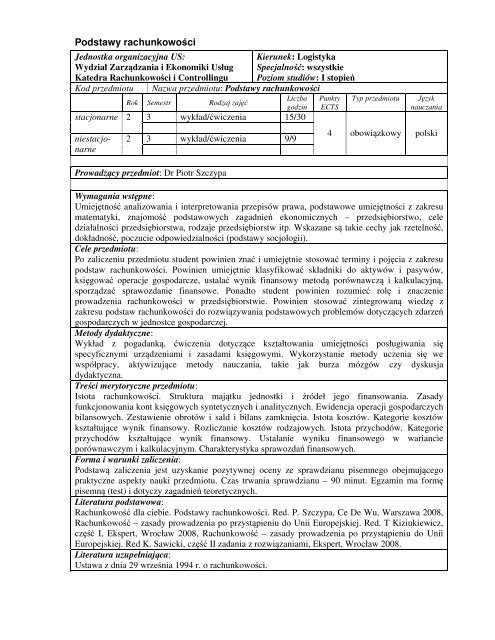

Podstawy rachunkowościJednostka organizacyjna US:Wydział Zarządzania i Ekonomiki UsługKatedra Rachunkowości i ControllinguKod przedmiotustacjonarne 2niestacjonarneKierunek: LogistykaSpecjalność: wszystkiePoziom studiów: I stopieńNazwa przedmiotu: Podstawy rachunkowościRok Semestr Rodzaj zajęćLiczbagodzin3 wykład/ćwiczenia 15/3023 wykład/ćwiczenia 9/9Prowadzący przedmiot: Dr Piotr SzczypaPunktyECTSTyp przedmiotuJęzyknauczania4 obowiązkowy polskiWymagania wstępne:Umiejętność analizowania i interpretowania przepisów prawa, podstawowe umiejętności z zakresumatematyki, znajomość podstawowych zagadnień ekonomicznych – przedsiębiorstwo, celedziałalności przedsiębiorstwa, rodzaje przedsiębiorstw itp. Wskazane są takie cechy jak rzetelność,dokładność, poczucie odpowiedzialności (podstawy socjologii).Cele przedmiotu:Po zaliczeniu przedmiotu student powinien znać i umiejętnie stosować terminy i pojęcia z zakresupodstaw rachunkowości. Powinien umiejętnie klasyfikować składniki do aktywów i pasywów,księgować operacje gospodarcze, ustalać wynik finansowy metodą porównawczą i kalkulacyjną,sporządzać sprawozdanie finansowe. Ponadto student powinien rozumieć rolę i znaczenieprowadzenia rachunkowości w przedsiębiorstwie. Powinien stosować zintegrowaną wiedzę zzakresu podstaw rachunkowości do rozwiązywania podstawowych problemów dotyczących zdarzeńgospodarczych w jednostce gospodarczej.Metody dydaktyczne:Wykład z pogadanką, ćwiczenia dotyczące kształtowania umiejętności posługiwania sięspecyficznymi urządzeniami i zasadami księgowymi. Wykorzystanie metody uczenia się wewspółpracy, aktywizujące metody nauczania, takie jak burza mózgów czy dyskusjadydaktyczna.Treści merytoryczne przedmiotu:Istota rachunkowości. Struktura majątku jednostki i źródeł jego finansowania. Zasadyfunkcjonowania kont księgowych syntetycznych i analitycznych. Ewidencja operacji gospodarczychbilansowych. Zestawienie obrotów i sald i bilans zamknięcia. Istota kosztów. Kategorie kosztówkształtujące wynik finansowy. Rozliczanie kosztów rodzajowych. Istota przychodów. Kategorieprzychodów kształtujące wynik finansowy. Ustalanie wyniku finansowego w wariancieporównawczym i kalkulacyjnym. Charakterystyka sprawozdań finansowych.Forma i warunki zaliczenia:Podstawą zaliczenia jest uzyskanie pozytywnej oceny ze sprawdzianu pisemnego obejmującegopraktyczne aspekty nauki przedmiotu. Czas trwania sprawdzianu – 90 minut. Egzamin ma formępisemną (test) i dotyczy zagadnień teoretycznych.Literatura podstawowa:Rachunkowość dla ciebie. Podstawy rachunkowości. Red. P. Szczypa, Ce De Wu, Warszawa 2008,Rachunkowość – zasady prowadzenia po przystąpieniu do Unii Europejskiej. Red. T Kiziukiewicz,część I, Ekspert, Wrocław 2008, Rachunkowość – zasady prowadzenia po przystąpieniu do UniiEuropejskiej. Red K. Sawicki, część II zadania z rozwiązaniami, Ekspert, Wrocław 2008.Literatura uzupełniająca:Ustawa z dnia 29 września 1994 r. o rachunkowości.