××£ שער - BDO ××× ××פ×

××£ שער - BDO ××× ××פ×

××£ שער - BDO ××× ××פ×

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

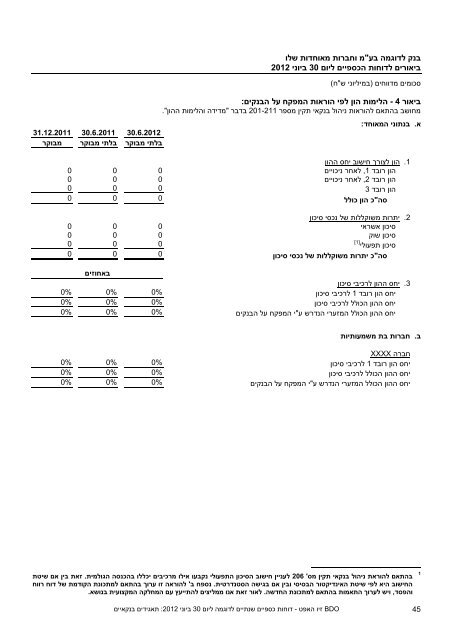

00.02.230003.2.2300בנק לדוגמה בע"מ וחברות מאוחדות שלוביאורים לדוחות הכספיים ליוםסכומים מדווחים )במיליוני ש"ח(03 ביוני 23024ביאור - הלימות הון לפי הוראות המפקח על הבנקים:מחושב בהתאם להוראות ניהול בנקאי תקין מספר 230-200 בדבר "מדידה והלימות ההון".א. בנתוני המאוחד:03.2.2302בלתי מבוקרבלתי מבוקרמבוקר333333333333הון לצורך חישוב יחס ההוןהון רובד לאחר ניכוייםהון רובד לאחר ניכוייםהון רובדסה"כ הון כולל,0,20.0333333333333]1[יתרות משוקללות של נכסי סיכוןסיכון אשראיסיכון שוקסיכון תפעוליסה"כ יתרות משוקללות של נכסי סיכון.23%3%3%3%3%3%יחס ההון לרכיבי סיכוןיחס הון רובד 0 לרכיבי סיכוןיחס ההון הכולל לרכיבי סיכוןיחס ההון הכולל המזערי הנדרש ע"י המפקח על הבנקיםבאחוזים3%3%3%.0ב.חברות בת משמעותיות3%3%3%3%3%3%3%3%3%חברה XXXXיחס הון רובד 0 לרכיבי סיכוןיחס ההון הכולל לרכיבי סיכוןיחס ההון הכולל המזערי הנדרש ע"י המפקח על הבנקים232בהתאם להוראת ניהול בנקאי תקין מס' לעניין חישוב הסיכון התפעולי נקבעו אילו מרכיבים יכללו בהכנסה הגולמית. זאת בין אם שיטתהחישוב היא לפי שיטת האינדיקטור הבסיסי ובין אם בגישה הסטנדרטית. נספח ב' להוראה זו ערוך בהתאם למתכונת הקודמת של דוח רווחוהפסד, ויש לערוך התאמות בהתאם למתכונת החדשה. לאור זאת אנו ממליצים להתייעץ עם המחלקה המקצועית בנושא.1זיו האפטדוחות כספיים שנתיים לדוגמה ליום 03 ביוני 2302: תאגידים בנקאיי- <strong>BDO</strong> ם45