××£ שער - BDO ××× ××פ×

××£ שער - BDO ××× ××פ×

××£ שער - BDO ××× ××פ×

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

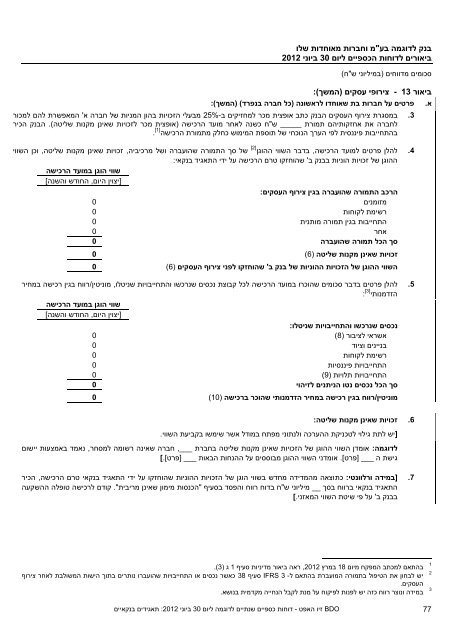

בנק לדוגמה בע"מ וחברות מאוחדות שלוביאורים לדוחות הכספיים ליוםסכומים מדווחים )במיליוני ש"ח(ביאור03 ביוני 2302- 00.0צירופי עסקים )המשך(:א. פרטים על חברות בת שאוחדו לראשונה )כל חברה בנפרד( )המשך(:במסגרת צירוף העסקים הבנק כתב אופצית מכר למחזיקים ב-25% מבעלי הזכויות בהון המניות של חברה א' המאפשרת להם למכורלחברה את אחזקותיהם תמורת ש"ח כשנה לאחר מועד הרכישה )אופצית מכר לזכויות שאינן מקנות שליטה(. הבנק הכירבהתחייבות פיננסית לפי הערך הנוכחי של תוספת המימוש כחלק מתמורת הרכישה.]1[_____]2[להלן פרטים למועד הרכישה, בדבר השווי ההוגן של סך התמורה שהועברה ושל מרכיביה,ההוגן של זכויות הוניות בבנק ב' שהוחזקו טרם הרכישה על ידי התאגיד בנקאי:הרכב התמורה שהועברה בגין צירוף העסקים:מזומניםרשימת לקוחותהתחייבות בגין תמורה מותניתאחרסך הכל תמורה שהועברהזכויות שאינן מקנות שליטה, וכן השווישווי הוגן במועד הרכישה]יצוין היום, החודש והשנה[3333333זכויות שאינן מקנות שליטה)6(השווי ההוגן של הזכויות ההוניות של בנק ב' שהוחזקו לפני צירוף העסקים)6(.4:]3[להלן פרטים בדבר סכומים שהוכרו במועד הרכישה לכל קבוצת נכסים שנרכשו והתחייבויות שניטלו, מוניטין/רווח בגין רכישה במחירהזדמנותישווי הוגן במועד הרכישה]יצוין היום, החודש והשנה[נכסים שנרכשו והתחייבויות שניטלו:אשראי לציבורבניינים וציודרשימת לקוחותהתחייבויות פיננסיותהתחייבויות תלויותסך הכל נכסים נטו הניתנים לזיהוי333333)9()1(מוניטין/רווח בגין רכישה במחיר הזדמנותי שהוכר ברכישה3)03(.1זכויות שאינן מקנות שליטה:]יש לתת גילוי לטכניקת ההערכה ולנתוני מפתח במודל אשר שימשו בקביעת השווי.לדוגמה: אומדן השווי ההוגן של הזכויות שאינן מקנות שליטה בחברתגישת ה ___ ]פרט[. אומדני השווי ההוגן מבוססים על ההנחות הבאות,________חברה שאינה רשומה למסחר, נאמד באמצעות יישום]פרט[.[]במידה ורלוונטי: כתוצאה מהמדידה מחדש בשווי הוגן של הזכויות ההוניות שהוחזקו על ידי התאגיד בנקאי טרם הרכישה, הכירהתאגיד בנקאי ברווח בסך מיליוני ש"ח בדוח רווח והפסד בסעיף "הכנסות מימון שאינן מריבית". קודם לרכישה טופלה ההשקעהבבנק ב' על פי שיטת השווי המאזני.[.2.7.)0(00101 במרץ ,2302גראה ביאור מדיניות סעיף בהתאם למכתב המפקח מיוםכאשר נכסים או התחייבויות שהועברו נותרים בתוך הישות המשולבת לאחר צירוףסעיף יש לבחון את הטיפול בתמורה המועברת בהתאם ל- העסקים.במידה ונוצר רווח כזה יש לפנות לפיקוח על מנת לקבל הנחייה מקדמית בנושא.IFRS 3123זיו האפטדוחות כספיים שנתיים לדוגמה ליום 03 ביוני 2302: תאגידים בנקאיי- <strong>BDO</strong> ם77