Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Aktuelle skattepolitiske initiativer – ”Forårspakken”<br />

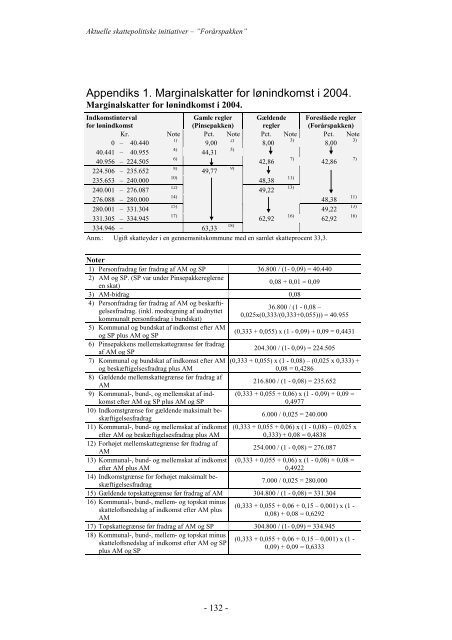

Appendiks 1. Marginalskatter for lønindkomst i 2004.<br />

Marginalskatter for lønindkomst i 2004.<br />

Indkomstinterval<br />

Gamle regler Gældende Foreslåede regler<br />

for lønindkomst<br />

(Pinsepakken) regler (Forårspakken)<br />

Kr. Note Pct. Note Pct. Note Pct. Note<br />

0 – 40.440<br />

1)<br />

9,00<br />

2)<br />

8,00<br />

3)<br />

8,00<br />

3)<br />

40.441 – 40.955<br />

4)<br />

44,31<br />

5)<br />

40.956 – 224.505<br />

6)<br />

42,86<br />

7)<br />

42,86<br />

7)<br />

224.506 – 235.652<br />

8)<br />

49,77<br />

9)<br />

235.653 – 240.000<br />

10)<br />

48,38<br />

11)<br />

240.001 – 276.087<br />

12)<br />

49,22<br />

13)<br />

276.088 – 280.000<br />

14)<br />

48,38<br />

11)<br />

280.001 – 331.304<br />

15)<br />

49,22<br />

13)<br />

331.305 – 334.945<br />

17)<br />

62,92<br />

16)<br />

62,92<br />

16)<br />

334.946 – 63,33<br />

18)<br />

Anm.: Ugift skatteyder i en gennemsnitskommune med en samlet skatteprocent 33,3.<br />

Noter<br />

1) Personfradrag før fradrag af AM og SP 36.800 / (1- 0,09) = 40.440<br />

2) AM og SP. (SP var under Pinsepakkereglerne<br />

en skat)<br />

0,08 + 0,01 = 0,09<br />

3) AM-bidrag 0,08<br />

4) Personfradrag før fradrag af AM og beskæftigelsesfradrag.<br />

(inkl. modregning af uudnyttet<br />

kommunalt personfradrag i bundskat)<br />

5) Kommunal og bundskat af indkomst efter AM<br />

og SP plus AM og SP<br />

6) Pinsepakkens mellemskattegrænse før fradrag<br />

af AM og SP<br />

7) Kommunal og bundskat af indkomst efter AM<br />

og beskæftigelsesfradrag plus AM<br />

8) Gældende mellemskattegrænse før fradrag af<br />

AM<br />

9) Kommunal-, bund-, og mellemskat af indkomst<br />

efter AM og SP plus AM og SP<br />

10) Indkomstgrænse for gældende maksimalt beskæftigelsesfradrag<br />

11) Kommunal-, bund- og mellemskat af indkomst<br />

efter AM og beskæftigelsesfradrag plus AM<br />

12) Forhøjet mellemskattegrænse før fradrag af<br />

AM<br />

13) Kommunal-, bund- og mellemskat af indkomst<br />

efter AM plus AM<br />

14) Indkomstgrænse for forhøjet maksimalt beskæftigelsesfradrag<br />

- 132 -<br />

36.800 / (1 - 0,08 –<br />

0,025x(0,333/(0,333+0,055))) = 40.955<br />

(0,333 + 0,055) x (1 - 0,09) + 0,09 = 0,4431<br />

204.300 / (1- 0,09) = 224.505<br />

(0,333 + 0,055) x (1 - 0,08) – (0,025 x 0,333) +<br />

0,08 = 0,4286<br />

216.800 / (1 - 0,08) = 235.652<br />

(0,333 + 0,055 + 0,06) x (1 - 0,09) + 0,09 =<br />

0,4977<br />

6.000 / 0,025 = 240.000<br />

(0,333 + 0,055 + 0,06) x (1 - 0,08) – (0,025 x<br />

0,333) + 0,08 = 0,4838<br />

254.000 / (1 - 0,08) = 276.087<br />

(0,333 + 0,055 + 0,06) x (1 - 0,08) + 0,08 =<br />

0,4922<br />

7.000 / 0,025 = 280.000<br />

15) Gældende topskattegrænse før fradrag af AM 304.800 / (1 - 0,08) = 331.304<br />

16) Kommunal-, bund-, mellem- og topskat minus<br />

skatteloftsnedslag af indkomst efter AM plus<br />

AM<br />

(0,333 + 0,055 + 0,06 + 0,15 – 0,001) x (1 -<br />

0,08) + 0,08 = 0,6292<br />

17) Topskattegrænse før fradrag af AM og SP 304.800 / (1- 0,09) = 334.945<br />

18) Kommunal-, bund-, mellem- og topskat minus<br />

skatteloftsnedslag af indkomst efter AM og SP<br />

plus AM og SP<br />

(0,333 + 0,055 + 0,06 + 0,15 – 0,001) x (1 -<br />

0,09) + 0,09 = 0,6333