Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Skatte- og afgiftssystemerne i de ti nye EU-lande<br />

te- og afgiftssystem og yderligere, hvor det giver mening, at sammenligne<br />

med EU15. Afsnit 2 giver en generel politisk og samfundsøkonomisk<br />

oversigt over de ti nye EU-lande – formålet hermed er at give en kort introduktion<br />

til, hvad det er for nogle lande, vi nu er kommet i fællesskab<br />

med. Afsnit 3 beskriver den direkte beskatning i landene – såvel person-<br />

<strong>som</strong> selskabsskatten, mens afsnit 4 beskriver den indirekte beskatning.<br />

Afsnit 5 fremtrækker de væsentligste konklusioner. 1<br />

2. En politisk og økonomisk oversigt<br />

Den 1. maj 2004 udvides EU med ti nye medlemslande – den største udvidelse<br />

i EU’s historie. EU udvides således fra 15 til 25 lande.<br />

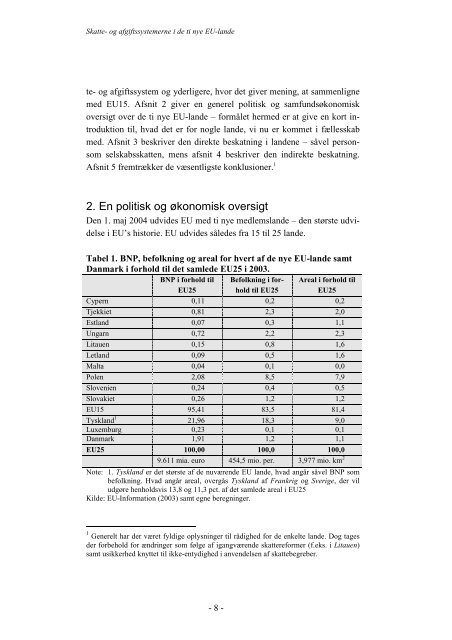

Tabel 1. BNP, befolkning og areal for hvert af de nye EU-lande samt<br />

Danmark i forhold til det samlede EU25 i 2003.<br />

BNP i forhold til<br />

EU25<br />

- 8 -<br />

Befolkning i forhold<br />

til EU25<br />

Areal i forhold til<br />

EU25<br />

Cypern 0,11 0,2 0,2<br />

Tjekkiet 0,81 2,3 2,0<br />

Estland 0,07 0,3 1,1<br />

Ungarn 0,72 2,2 2,3<br />

Litauen 0,15 0,8 1,6<br />

Letland 0,09 0,5 1,6<br />

Malta 0,04 0,1 0,0<br />

Polen 2,08 8,5 7,9<br />

Slovenien 0,24 0,4 0,5<br />

Slovakiet 0,26 1,2 1,2<br />

EU15 95,41 83,5 81,4<br />

Tyskland 1 21,96 18,3 9,0<br />

Luxemburg 0,23 0,1 0,1<br />

Danmark 1,91 1,2 1,1<br />

EU25 100,00 100,0 100,0<br />

9.611 mia. euro 454,5 mio. per. 3,977 mio. km 2<br />

Note: 1. Tyskland er det største af de nuværende EU lande, hvad angår såvel BNP <strong>som</strong><br />

befolkning. Hvad angår areal, overgås Tyskland af Frankrig og Sverige, der vil<br />

udgøre henholdsvis 13,8 og 11,3 pct. af det samlede areal i EU25<br />

Kilde: EU-Information (2003) samt egne beregninger.<br />

1 Generelt har der været fyldige oplysninger til rådighed for de enkelte lande. Dog tages<br />

der forbehold for ændringer <strong>som</strong> følge af igangværende skattereformer (f.eks. i Litauen)<br />

samt usikkerhed knyttet til ikke-entydighed i anvendelsen af skattebegreber.