Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Skatte- og afgiftssystemerne i de ti nye EU-lande<br />

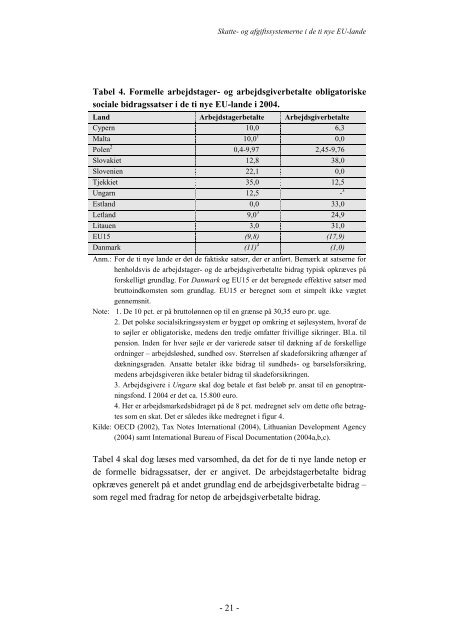

Tabel 4. Formelle arbejdstager- og arbejdsgiverbetalte obligatoriske<br />

sociale bidragssatser i de ti nye EU-lande i 2004.<br />

Land Arbejdstagerbetalte Arbejdsgiverbetalte<br />

Cypern 10,0 6,3<br />

Malta 10,0 1<br />

0,0<br />

Polen 2 0,4-9,97<br />

2,45-9,76<br />

Slovakiet 12,8 38,0<br />

Slovenien 22,1 0,0<br />

Tjekkiet 35,0 12,5<br />

Ungarn 12,5 - 3<br />

Estland 0,0 33,0<br />

Letland 9,0 3 24,9<br />

Litauen<br />

3,0 31,0<br />

EU15 (9,8) (17,9)<br />

Danmark (11) 4<br />

(1,0)<br />

Anm.: For de ti nye lande er det de faktiske satser, der er anført. Bemærk at satserne for<br />

henholdsvis de arbejdstager- og de arbejdsgiverbetalte bidrag typisk opkræves på<br />

forskelligt grundlag. For Danmark og EU15 er det beregnede effektive satser med<br />

bruttoindkomsten <strong>som</strong> grundlag. EU15 er beregnet <strong>som</strong> et simpelt ikke vægtet<br />

gennemsnit.<br />

Note: 1. De 10 pct. er på bruttolønnen op til en grænse på 30,35 euro pr. uge.<br />

2. Det polske socialsikringssystem er bygget op omkring et søjlesystem, hvoraf de<br />

to søjler er obligatoriske, medens den tredje omfatter frivillige sikringer. Bl.a. til<br />

pension. Inden for hver søjle er der varierede satser til dækning af de forskellige<br />

ordninger – arbejdsløshed, sundhed osv. Størrelsen af skadeforsikring afhænger af<br />

dækningsgraden. Ansatte betaler ikke bidrag til sundheds- og barselsforsikring,<br />

medens arbejdsgiveren ikke betaler bidrag til skadeforsikringen.<br />

3. Arbejdsgivere i Ungarn skal dog betale et fast beløb pr. ansat til en genoptræningsfond.<br />

I 2004 er det ca. 15.800 euro.<br />

4. Her er arbejdsmarkedsbidraget på de 8 pct. medregnet selv om dette ofte betragtes<br />

<strong>som</strong> en skat. Det er således ikke medregnet i figur 4.<br />

Kilde: OECD (2002), Tax Notes International (2004), Lithuanian Development Agency<br />

(2004) samt International Bureau of Fiscal Documentation (2004a,b,c).<br />

Tabel 4 skal dog læses med var<strong>som</strong>hed, da det for de ti nye lande netop er<br />

de formelle bidragssatser, der er angivet. De arbejdstagerbetalte bidrag<br />

opkræves generelt på et andet grundlag end de arbejdsgiverbetalte bidrag –<br />

<strong>som</strong> regel med fradrag for netop de arbejdsgiverbetalte bidrag.<br />

- 21 -