Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Praktische</strong> <strong>Umset<strong>zu</strong>ng</strong> <strong>der</strong> <strong>IFRS</strong>-<strong>Richtlinien</strong> <strong>zu</strong> Unternehmenskäufen 85<br />

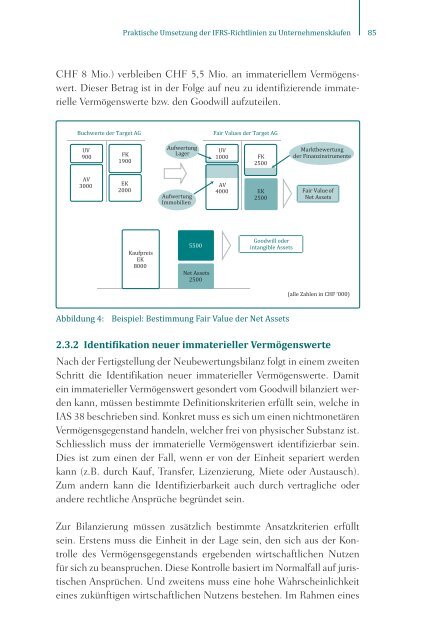

CHF 8 Mio.) verbleiben CHF 5,5 Mio. an immateriellem Vermögenswert.<br />

Dieser Betrag ist in <strong>der</strong> Folge auf neu <strong>zu</strong> identifizierende immaterielle<br />

Vermögenswerte bzw. den Goodwill auf<strong>zu</strong>teilen.<br />

Buchwerte <strong>der</strong> Target AG<br />

UV<br />

900<br />

AV<br />

3000<br />

FK<br />

1900<br />

EK<br />

2000<br />

Kaufpreis<br />

EK<br />

8000<br />

Aufwertung<br />

Lager<br />

Aufwertung<br />

Immobilien<br />

5500<br />

Net Assets<br />

2500<br />

Fair Values <strong>der</strong> Target AG<br />

UV<br />

1000<br />

AV<br />

4000<br />

FK<br />

2500<br />

EK<br />

2500<br />

Goodwill o<strong>der</strong><br />

intangible Assets<br />

Abbildung 4: Beispiel: Bestimmung Fair Value <strong>der</strong> Net Assets<br />

Marktbewertung<br />

<strong>der</strong> Finanzinstrumente<br />

Fair Value of<br />

Net Assets<br />

(alle Zahlen in CHF ‘000)<br />

2.3.2 Identifikation neuer immaterieller Vermögenswerte<br />

Nach <strong>der</strong> Fertigstellung <strong>der</strong> Neubewertungsbilanz folgt in einem zweiten<br />

Schritt die Identifikation neuer immaterieller Vermögenswerte. Damit<br />

ein immaterieller Vermögenswert geson<strong>der</strong>t vom Goodwill bilanziert werden<br />

kann, müssen bestimmte Definitionskriterien erfüllt sein, welche in<br />

IAS 38 beschrieben sind. Konkret muss es sich um einen nichtmonetären<br />

Vermögensgegenstand handeln, welcher frei von physischer Substanz ist.<br />

Schliesslich muss <strong>der</strong> immaterielle Vermögenswert identifizierbar sein.<br />

Dies ist <strong>zu</strong>m einen <strong>der</strong> Fall, wenn er von <strong>der</strong> Einheit separiert werden<br />

kann (z.B. durch Kauf, Transfer, Lizenzierung, Miete o<strong>der</strong> Austausch).<br />

Zum an<strong>der</strong>n kann die Identifizierbarkeit auch durch vertragliche o<strong>der</strong><br />

an<strong>der</strong>e rechtliche Ansprüche begründet sein.<br />

Zur Bilanzierung müssen <strong>zu</strong>sätzlich bestimmte Ansatzkriterien erfüllt<br />

sein. Erstens muss die Einheit in <strong>der</strong> Lage sein, den sich aus <strong>der</strong> Kontrolle<br />

des Vermögensgegenstands ergebenden wirtschaftlichen Nutzen<br />

für sich <strong>zu</strong> beanspruchen. Diese Kontrolle basiert im Normalfall auf juristischen<br />

Ansprüchen. Und zweitens muss eine hohe Wahrscheinlichkeit<br />

eines <strong>zu</strong>künftigen wirtschaftlichen Nutzens bestehen. Im Rahmen eines