Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Praktische</strong> <strong>Umset<strong>zu</strong>ng</strong> <strong>der</strong> <strong>IFRS</strong>-<strong>Richtlinien</strong> <strong>zu</strong> Unternehmenskäufen 93<br />

verschiedenen Branchen stark variiert. Bei PPAs in <strong>der</strong> Financial- Services-<br />

Industrie werden durchschnittlich nur 16 Prozent des Kaufpreises dem<br />

Goodwill <strong>zu</strong>gewiesen, wogegen in <strong>der</strong> Unterhaltungs- & Medienbranche<br />

über 67 Prozent des Kaufpreises noch als Goodwill ausgewiesen werden.<br />

11 Die These, dass mit <strong>zu</strong>nehmen<strong>der</strong> Erfahrung <strong>der</strong> Rechnungsprüfer<br />

<strong>der</strong> Anteil des Goodwills abnimmt, kann nicht erhärtet werden. Untersuchungen<br />

von US-Gesellschaften, die den <strong>zu</strong> <strong>IFRS</strong> 3 analogen Standard<br />

SFAS 141 seit 2002 anwenden müssen, haben Folgendes ergeben: Der<br />

Anteil des Goodwills bewegte sich in den letzten fünf Jahren jeweils zwischen<br />

48 Prozent und 53 Prozent, und eine abnehmende Tendenz liess<br />

sich nicht feststellen. 12<br />

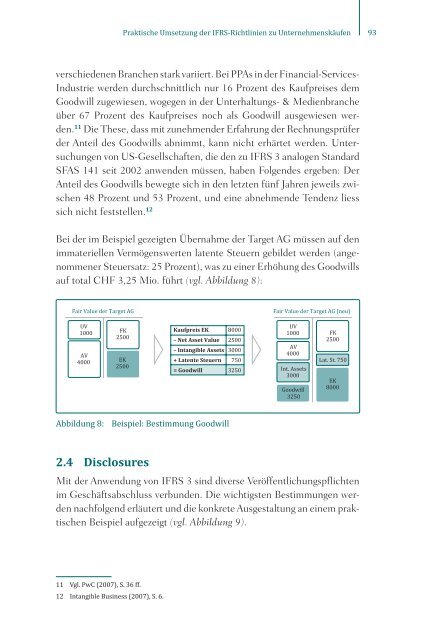

Bei <strong>der</strong> im Beispiel gezeigten Übernahme <strong>der</strong> Target AG müssen auf den<br />

immateriellen Vermögenswerten latente Steuern gebildet werden (angenommener<br />

Steuersatz: 25 Prozent), was <strong>zu</strong> einer Erhöhung des Goodwills<br />

auf total CHF 3,25 Mio. führt (vgl. Abbildung 8):<br />

Fair Value <strong>der</strong> Target AG<br />

UV<br />

1000<br />

AV<br />

4000<br />

FK<br />

2500<br />

EK<br />

2500<br />

Kaufpreis EK 8000<br />

– Net Asset Value 2500<br />

– Intangible Assets 3000<br />

+ Latente Steuern 750<br />

= Goodwill 3250<br />

Abbildung 8: Beispiel: Bestimmung Goodwill<br />

2.4 Disclosures<br />

Fair Value <strong>der</strong> Target AG (neu)<br />

UV<br />

1000<br />

AV<br />

4000<br />

Int. Assets<br />

3000<br />

Goodwill<br />

3250<br />

FK<br />

2500<br />

Lat. St. 750<br />

EK<br />

8000<br />

Mit <strong>der</strong> Anwendung von <strong>IFRS</strong> 3 sind diverse Veröffentlichungspflichten<br />

im Geschäftsabschluss verbunden. Die wichtigsten Bestimmungen werden<br />

nachfolgend erläutert und die konkrete Ausgestaltung an einem praktischen<br />

Beispiel aufgezeigt (vgl. Abbildung 9).<br />

11 Vgl. PwC (2007), S. 36 ff.<br />

12 Intangible Business (2007), S. 6.