Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

106<br />

<strong>Praktische</strong> <strong>Umset<strong>zu</strong>ng</strong> <strong>der</strong> <strong>IFRS</strong>-<strong>Richtlinien</strong> <strong>zu</strong> Unternehmenskäufen<br />

Aus<strong>zu</strong>g aus dem Geschäftsbericht<br />

<strong>der</strong> AFG Arbonia- Forster-Group 2007, S. 111 f:<br />

Der aus Firmen<strong>zu</strong>sammenschlüssen respektive übernommenen Geschäftseinheiten<br />

resultierende Goodwill verteilt sich auf die sechs Cash-Generating Units (CGU) Ego-<br />

Kiefer, Warendorfer Unternehmungen, Unterflurkonvektoren, Oberflächentechnologie<br />

(STI Group), RWD Schlatter und Aqualux. Der durch die Akquisition <strong>der</strong> AFG Keukens<br />

Ne<strong>der</strong>land B.V. 2006 entstandene Goodwill wurde <strong>der</strong> Cash-Generating Unit<br />

Warendorfer Unternehmungen <strong>zu</strong>geordnet. Die Impairment-Tests wurden aufgrund<br />

von Nutzwertberechnungen vorgenommen, welche auf den <strong>zu</strong>künftigen Cashflows<br />

über die nächsten fünf Jahre basieren. Die Cashflows nach den fünf Planjahren wurden<br />

mittels einer ewigen Wachstumsrate extrapoliert. Die verwendeten Planzahlen<br />

sind Teil des vom Management genehmigten Konzern-Mehrjahresplans. In den<br />

Jahren 2007 und 2006 wurden keine Wertmin<strong>der</strong>ungen festgestellt. Basierend auf<br />

einer für möglich gehaltenen Än<strong>der</strong>ung einer wesentlichen Annahme wurden bei<br />

den Sensitivitätsanalysen höhere Diskontsätze, tiefere EBITDAs und tiefere ewige<br />

Wachstumsraten verwendet, die ebenfalls <strong>zu</strong> keinen Impairments führten. Durch die<br />

Verän<strong>der</strong>ung des Konsolidierungskreises nahm <strong>der</strong> Goodwill 2007 durch die drei<br />

getätigten Akquisitionen um CHF 69,9 Mio. <strong>zu</strong>. Durch die Verän<strong>der</strong>ung des Konsolidierungskreises<br />

nahm <strong>der</strong> Goodwill 2006 durch die zwei getätigten Akquisitionen<br />

um CHF 3,2 Mio. <strong>zu</strong>. Der Goodwill <strong>der</strong> Warendorfer Unternehmungen wurde im Vorjahr<br />

um CHF 0,9 Mio. erhöht, da es aufgrund <strong>der</strong> erreichten Umsätze wahrscheinlich<br />

erscheint, dass eine <strong>zu</strong>sätzliche Zahlung an den ehemaligen Eigentümer im Jahre<br />

2009 fällig werden wird.<br />

Die budgetierte Bruttomarge basiert auf den historischen Werten und auf <strong>der</strong><br />

<strong>zu</strong>künftigen Markteinschät<strong>zu</strong>ng. Die Wachstumsrate für das ewige Wachstum<br />

basiert auf den allgemeinen Erwartungen in diesem Industriesektor. Der verwendete<br />

Diskontierungszinssatz ist vor Steuern berechnet und beinhaltet die spezifischen<br />

Risiken <strong>der</strong> entsprechenden CGU.<br />

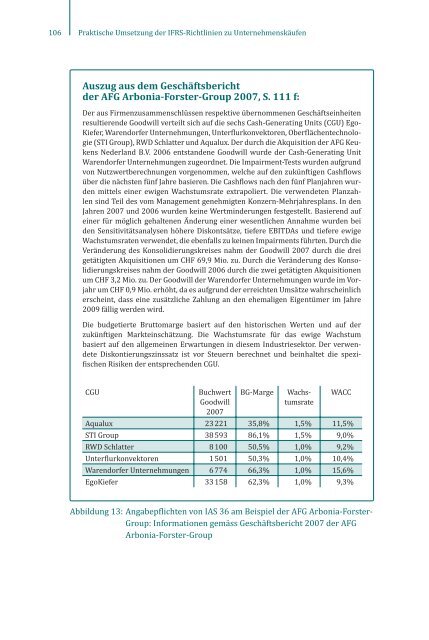

CGU Buchwert<br />

Goodwill<br />

2007<br />

BG-Marge Wachstums<br />

rate<br />

WACC<br />

Aqualux 23 221 35,8% 1,5% 11,5%<br />

STI Group 38 593 86,1% 1,5% 9,0%<br />

RWD Schlatter 8 100 50,5% 1,0% 9,2%<br />

Unterflurkonvektoren 1 501 50,3% 1,0% 10,4%<br />

Warendorfer Unternehmungen 6 774 66,3% 1,0% 15,6%<br />

EgoKiefer 33 158 62,3% 1,0% 9,3%<br />

Abbildung 13: Angabepflichten von IAS 36 am Beispiel <strong>der</strong> AFG Arbonia-Forster-<br />

Group: Informationen gemäss Geschäftsbericht 2007 <strong>der</strong> AFG<br />

Arbonia-Forster-Group