Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

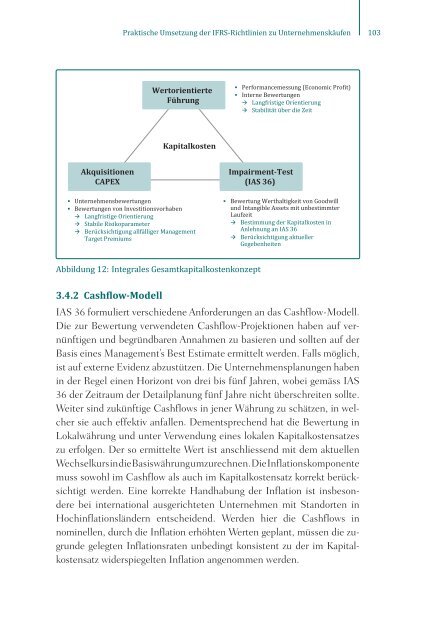

Akquisitionen<br />

CAPEX<br />

<strong>Praktische</strong> <strong>Umset<strong>zu</strong>ng</strong> <strong>der</strong> <strong>IFRS</strong>-<strong>Richtlinien</strong> <strong>zu</strong> Unternehmenskäufen 103<br />

Wertorientierte<br />

Führung<br />

Kapitalkosten<br />

Unternehmensbewertungen<br />

Bewertungen von Investitionsvorhaben<br />

Langfristige Orientierung<br />

Stabile Risikoparameter<br />

Berücksichtigung allfälliger Management<br />

Target Premiums<br />

Abbildung 12: Integrales Gesamtkapitalkostenkonzept<br />

Performancemessung (Economic Pro�it)<br />

Interne Bewertungen<br />

Langfristige Orientierung<br />

Stabilität über die Zeit<br />

Impairment-Test<br />

(IAS 36)<br />

Bewertung Werthaltigkeit von Goodwill<br />

und Intangible Assets mit unbestimmter<br />

Laufzeit<br />

Bestimmung <strong>der</strong> Kapitalkosten in<br />

Anlehnung an IAS 36<br />

Berücksichtigung aktueller<br />

Gegebenheiten<br />

3.4.2 Cashflow-Modell<br />

IAS 36 formuliert verschiedene Anfor<strong>der</strong>ungen an das Cashflow- Modell.<br />

Die <strong>zu</strong>r Bewertung verwendeten Cashflow-Projektionen haben auf vernünftigen<br />

und begründbaren Annahmen <strong>zu</strong> basieren und sollten auf <strong>der</strong><br />

Basis eines Management’s Best Estimate ermittelt werden. Falls möglich,<br />

ist auf externe Evidenz ab<strong>zu</strong>stützen. Die Unternehmensplanungen haben<br />

in <strong>der</strong> Regel einen Horizont von drei bis fünf Jahren, wobei gemäss IAS<br />

36 <strong>der</strong> Zeitraum <strong>der</strong> Detailplanung fünf Jahre nicht überschreiten sollte.<br />

Weiter sind <strong>zu</strong>künftige Cashflows in jener Währung <strong>zu</strong> schätzen, in welcher<br />

sie auch effektiv anfallen. Dementsprechend hat die Bewertung in<br />

Lokalwährung und unter Verwendung eines lokalen Kapitalkostensatzes<br />

<strong>zu</strong> erfolgen. Der so ermittelte Wert ist anschliessend mit dem aktuellen<br />

Wechselkurs in die Basiswährung um<strong>zu</strong>rechnen. Die Infla tionskomponente<br />

muss sowohl im Cashflow als auch im Kapitalkostensatz korrekt berücksichtigt<br />

werden. Eine korrekte Handhabung <strong>der</strong> Inflation ist insbeson<strong>der</strong>e<br />

bei international ausgerichteten Unternehmen mit Standorten in<br />

Hochinflationslän<strong>der</strong>n entscheidend. Werden hier die Cashflows in<br />

nominellen, durch die Inflation erhöhten Werten geplant, müssen die <strong>zu</strong>grunde<br />

gelegten Inflationsraten unbedingt konsistent <strong>zu</strong> <strong>der</strong> im Kapitalkostensatz<br />

wi<strong>der</strong>spiegelten Inflation angenommen werden.