Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Praktische Umsetzung der IFRS-Richtlinien zu ... - IFBC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Carrying<br />

Amount<br />

<strong>Praktische</strong> <strong>Umset<strong>zu</strong>ng</strong> <strong>der</strong> <strong>IFRS</strong>-<strong>Richtlinien</strong> <strong>zu</strong> Unternehmenskäufen 101<br />

Impairment-<br />

Test<br />

Enterprise Value<br />

(Value in Use)<br />

Cash�low-Modell<br />

Cash�lows Terminal Value<br />

Diskontierung mit WACC<br />

1<br />

2<br />

WACC -Modell<br />

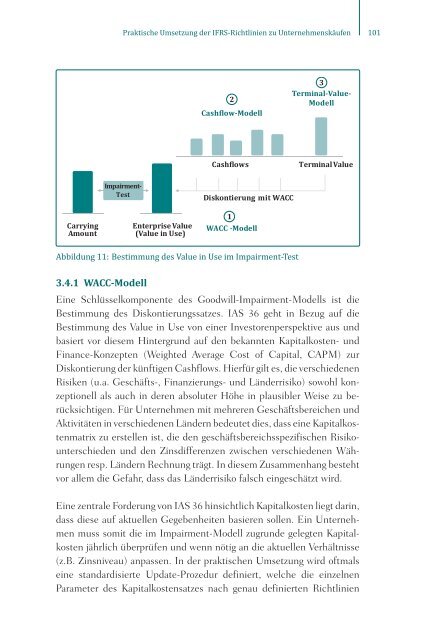

Abbildung 11: Bestimmung des Value in Use im Impairment-Test<br />

3<br />

Terminal-Value-<br />

Modell<br />

3.4.1 WACC-Modell<br />

Eine Schlüsselkomponente des Goodwill-Impairment-Modells ist die<br />

Bestimmung des Diskontierungssatzes. IAS 36 geht in Be<strong>zu</strong>g auf die<br />

Bestimmung des Value in Use von einer Investorenperspektive aus und<br />

basiert vor diesem Hintergrund auf den bekannten Kapitalkosten- und<br />

Finance-Konzepten (Weighted Average Cost of Capital, CAPM) <strong>zu</strong>r<br />

Diskontierung <strong>der</strong> künftigen Cashflows. Hierfür gilt es, die verschiedenen<br />

Risiken (u.a. Geschäfts-, Finanzierungs- und Län<strong>der</strong>risiko) sowohl konzeptionell<br />

als auch in <strong>der</strong>en absoluter Höhe in plausibler Weise <strong>zu</strong> berücksichtigen.<br />

Für Unternehmen mit mehreren Geschäftsbereichen und<br />

Aktivitäten in verschiedenen Län<strong>der</strong>n bedeutet dies, dass eine Kapitalkostenmatrix<br />

<strong>zu</strong> erstellen ist, die den geschäftsbereichsspezifischen Risikounterschieden<br />

und den Zinsdifferenzen zwischen verschiedenen Währungen<br />

resp. Län<strong>der</strong>n Rechnung trägt. In diesem Zusammenhang besteht<br />

vor allem die Gefahr, dass das Län<strong>der</strong>risiko falsch eingeschätzt wird.<br />

Eine zentrale For<strong>der</strong>ung von IAS 36 hinsichtlich Kapitalkosten liegt darin,<br />

dass diese auf aktuellen Gegebenheiten basieren sollen. Ein Unternehmen<br />

muss somit die im Impairment-Modell <strong>zu</strong>grunde gelegten Kapitalkosten<br />

jährlich überprüfen und wenn nötig an die aktuellen Verhältnisse<br />

(z.B. Zinsniveau) anpassen. In <strong>der</strong> praktischen <strong>Umset<strong>zu</strong>ng</strong> wird oftmals<br />

eine standardisierte Update-Prozedur definiert, welche die einzelnen<br />

Parameter des Kapitalkostensatzes nach genau definierten <strong>Richtlinien</strong>