Beteiligungsbericht der Stadt Aalen 2002 (pdf, 1,4

Beteiligungsbericht der Stadt Aalen 2002 (pdf, 1,4

Beteiligungsbericht der Stadt Aalen 2002 (pdf, 1,4

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Beteiligungsbericht</strong> <strong>2002</strong><br />

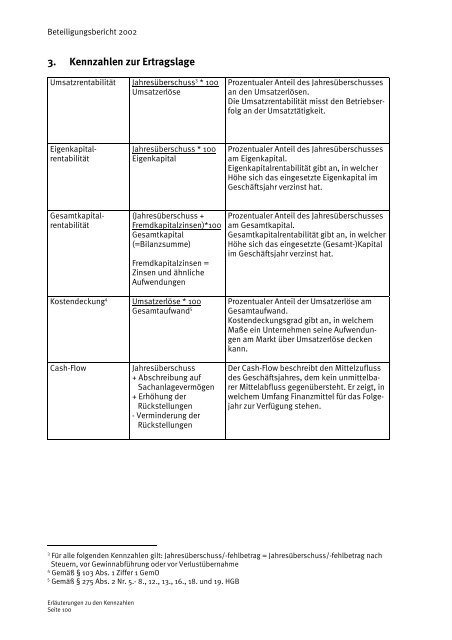

3. Kennzahlen zur Ertragslage<br />

Umsatzrentabilität Jahresüberschuss 3 * 100<br />

Umsatzerlöse<br />

Eigenkapitalrentabilität <br />

Gesamtkapitalrentabilität<br />

Erläuterungen zu den Kennzahlen<br />

Seite 100<br />

Jahresüberschuss * 100<br />

Eigenkapital<br />

(Jahresüberschuss +<br />

Fremdkapitalzinsen)*100<br />

Gesamtkapital<br />

(=Bilanzsumme)<br />

Fremdkapitalzinsen =<br />

Zinsen und ähnliche<br />

Aufwendungen<br />

Kostendeckung 4 Umsatzerlöse * 100<br />

Gesamtaufwand 5<br />

Cash-Flow Jahresüberschuss<br />

+ Abschreibung auf<br />

Sachanlagevermögen<br />

+ Erhöhung <strong>der</strong><br />

Rückstellungen<br />

- Vermin<strong>der</strong>ung <strong>der</strong><br />

Rückstellungen<br />

Prozentualer Anteil des Jahresüberschusses<br />

an den Umsatzerlösen.<br />

Die Umsatzrentabilität misst den Betriebserfolg<br />

an <strong>der</strong> Umsatztätigkeit.<br />

Prozentualer Anteil des Jahresüberschusses<br />

am Eigenkapital.<br />

Eigenkapitalrentabilität gibt an, in welcher<br />

Höhe sich das eingesetzte Eigenkapital im<br />

Geschäftsjahr verzinst hat.<br />

Prozentualer Anteil des Jahresüberschusses<br />

am Gesamtkapital.<br />

Gesamtkapitalrentabilität gibt an, in welcher<br />

Höhe sich das eingesetzte (Gesamt-)Kapital<br />

im Geschäftsjahr verzinst hat.<br />

Prozentualer Anteil <strong>der</strong> Umsatzerlöse am<br />

Gesamtaufwand.<br />

Kostendeckungsgrad gibt an, in welchem<br />

Maße ein Unternehmen seine Aufwendungen<br />

am Markt über Umsatzerlöse decken<br />

kann.<br />

Der Cash-Flow beschreibt den Mittelzufluss<br />

des Geschäftsjahres, dem kein unmittelbarer<br />

Mittelabfluss gegenübersteht. Er zeigt, in<br />

welchem Umfang Finanzmittel für das Folgejahr<br />

zur Verfügung stehen.<br />

3 Für alle folgenden Kennzahlen gilt: Jahresüberschuss/-fehlbetrag = Jahresüberschuss/-fehlbetrag nach<br />

Steuern, vor Gewinnabführung o<strong>der</strong> vor Verlustübernahme<br />

4 Gemäß § 103 Abs. 1 Ziffer 1 GemO<br />

5 Gemäß § 275 Abs. 2 Nr. 5.- 8., 12., 13., 16., 18. und 19. HGB