Masterarbeit als PDF - Socialnet

Masterarbeit als PDF - Socialnet

Masterarbeit als PDF - Socialnet

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

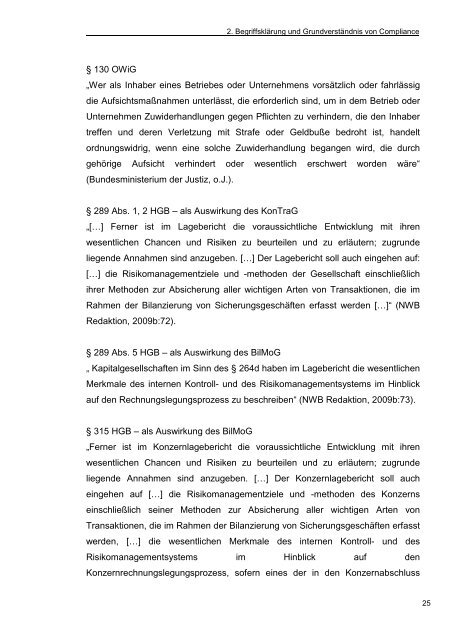

§ 130 OWiG<br />

2. Begriffsklärung und Grundverständnis von Compliance<br />

„Wer <strong>als</strong> Inhaber eines Betriebes oder Unternehmens vorsätzlich oder fahrlässig<br />

die Aufsichtsmaßnahmen unterlässt, die erforderlich sind, um in dem Betrieb oder<br />

Unternehmen Zuwiderhandlungen gegen Pflichten zu verhindern, die den Inhaber<br />

treffen und deren Verletzung mit Strafe oder Geldbuße bedroht ist, handelt<br />

ordnungswidrig, wenn eine solche Zuwiderhandlung begangen wird, die durch<br />

gehörige Aufsicht verhindert oder wesentlich erschwert worden wäre“<br />

(Bundesministerium der Justiz, o.J.).<br />

§ 289 Abs. 1, 2 HGB – <strong>als</strong> Auswirkung des KonTraG<br />

„[…] Ferner ist im Lagebericht die voraussichtliche Entwicklung mit ihren<br />

wesentlichen Chancen und Risiken zu beurteilen und zu erläutern; zugrunde<br />

liegende Annahmen sind anzugeben. […] Der Lagebericht soll auch eingehen auf:<br />

[…] die Risikomanagementziele und -methoden der Gesellschaft einschließlich<br />

ihrer Methoden zur Absicherung aller wichtigen Arten von Transaktionen, die im<br />

Rahmen der Bilanzierung von Sicherungsgeschäften erfasst werden […]“ (NWB<br />

Redaktion, 2009b:72).<br />

§ 289 Abs. 5 HGB – <strong>als</strong> Auswirkung des BilMoG<br />

„ Kapitalgesellschaften im Sinn des § 264d haben im Lagebericht die wesentlichen<br />

Merkmale des internen Kontroll- und des Risikomanagementsystems im Hinblick<br />

auf den Rechnungslegungsprozess zu beschreiben“ (NWB Redaktion, 2009b:73).<br />

§ 315 HGB – <strong>als</strong> Auswirkung des BilMoG<br />

„Ferner ist im Konzernlagebericht die voraussichtliche Entwicklung mit ihren<br />

wesentlichen Chancen und Risiken zu beurteilen und zu erläutern; zugrunde<br />

liegende Annahmen sind anzugeben. […] Der Konzernlagebericht soll auch<br />

eingehen auf […] die Risikomanagementziele und -methoden des Konzerns<br />

einschließlich seiner Methoden zur Absicherung aller wichtigen Arten von<br />

Transaktionen, die im Rahmen der Bilanzierung von Sicherungsgeschäften erfasst<br />

werden, […] die wesentlichen Merkmale des internen Kontroll- und des<br />

Risikomanagementsystems im Hinblick auf den<br />

Konzernrechnungslegungsprozess, sofern eines der in den Konzernabschluss<br />

25