Kirchliches Amtsblatt Nr. 13 2012 mit Beilagen - DRS ...

Kirchliches Amtsblatt Nr. 13 2012 mit Beilagen - DRS ...

Kirchliches Amtsblatt Nr. 13 2012 mit Beilagen - DRS ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

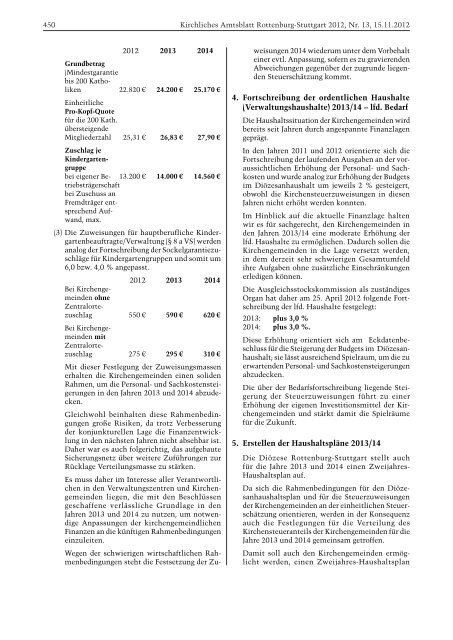

450 <strong>Kirchliches</strong> <strong>Amtsblatt</strong> Rottenburg-Stuttgart <strong>2012</strong>, <strong>Nr</strong>. <strong>13</strong>, 15.11.<strong>2012</strong><br />

<strong>2012</strong> 20<strong>13</strong> 2014<br />

Grundbetrag<br />

(Mindestgarantie<br />

bis 200 Katholiken<br />

22.820 € 24.200 € 25.170 €<br />

Einheitliche<br />

Pro-Kopf-Quote<br />

für die 200 Kath.<br />

übersteigende<br />

Mitgliederzahl 25,31 € 26,83 € 27,90 €<br />

Zuschlag je<br />

Kindergartengruppe<br />

bei eigener Be- <strong>13</strong>.200 € 14.000 € 14.560 €<br />

triebsträgerschaft<br />

bei Zuschuss an<br />

Fremdträger entsprechendAufwand,<br />

max.<br />

(3) Die Zuweisungen für hauptberufliche Kindergartenbeauftragte/Verwaltung<br />

(§ 8 a VS) werden<br />

analog der Fortschreibung der Sockelgarantiezuschläge<br />

für Kindergartengruppen und so<strong>mit</strong> um<br />

6,0 bzw. 4,0 % angepasst.<br />

<strong>2012</strong> 20<strong>13</strong> 2014<br />

Bei Kirchengemeinden<br />

ohne<br />

Zentralortezuschlag<br />

550 € 590 € 620 €<br />

Bei Kirchengemeinden<br />

<strong>mit</strong><br />

Zentralortezuschlag<br />

275 € 295 € 310 €<br />

Mit dieser Festlegung der Zuweisungsmassen<br />

erhalten die Kirchengemeinden einen soliden<br />

Rahmen, um die Personal- und Sachkostensteigerungen<br />

in den Jahren 20<strong>13</strong> und 2014 abzudecken.<br />

Gleichwohl beinhalten diese Rahmenbedingungen<br />

große Risiken, da trotz Ver besserung<br />

der konjunkturellen Lage die Finanzentwicklung<br />

in den nächsten Jahren nicht absehbar ist.<br />

Daher war es auch folgerichtig, das aufgebaute<br />

Sicherungsnetz über weitere Zuführungen zur<br />

Rücklage Verteilungsmasse zu stärken.<br />

Es muss daher im Interesse aller Verantwortlichen<br />

in den Verwaltungszentren und Kirchengemeinden<br />

liegen, die <strong>mit</strong> den Beschlüssen<br />

geschaffene verlässli che Grundlage in den<br />

Jahren 20<strong>13</strong> und 2014 zu nutzen, um notwendige<br />

Anpas sungen der kirchengemeindlichen<br />

Finanzen an die künftigen Rahmenbedingun gen<br />

einzuleiten.<br />

Wegen der schwierigen wirtschaftlichen Rahmenbedingungen<br />

steht die Festsetzung der Zu-<br />

weisungen 2014 wiederum unter dem Vorbehalt<br />

einer evtl. Anpassung, sofern es zu gravierenden<br />

Abweichungen gegenüber der zugrunde liegenden<br />

Steuerschätzung kommt.<br />

4. Fortschreibung der ordentlichen Haushalte<br />

(Verwaltungshaushalte) 20<strong>13</strong>/14 – lfd. Bedarf<br />

Die Haushaltssituation der Kirchengemeinden wird<br />

bereits seit Jahren durch angespannte Finanzlagen<br />

geprägt.<br />

In den Jahren 2011 und <strong>2012</strong> orientierte sich die<br />

Fortschreibung der laufenden Ausgaben an der voraussichtlichen<br />

Erhöhung der Personal- und Sachkosten<br />

und wurde analog zur Erhöhung der Budgets<br />

im Diözesanhaushalt um jeweils 2 % gesteigert,<br />

obwohl die Kirchensteuerzuweisungen in diesen<br />

Jahren nicht erhöht werden konnten.<br />

Im Hinblick auf die aktuelle Finanzlage halten<br />

wir es für sachgerecht, den Kirchengemeinden in<br />

den Jahren 20<strong>13</strong>/14 eine moderate Erhöhung der<br />

lfd. Haushalte zu ermöglichen. Dadurch sollen die<br />

Kirchengemeinden in die Lage versetzt werden,<br />

in dem derzeit sehr schwierigen Gesamtumfeld<br />

ihre Aufgaben ohne zusätzliche Einschränkungen<br />

erledigen können.<br />

Die Ausgleichsstockskommission als zuständiges<br />

Organ hat daher am 25. April <strong>2012</strong> folgende Fortschreibung<br />

der lfd. Haushalte festgelegt:<br />

20<strong>13</strong>: plus 3,0 %<br />

2014: plus 3,0 %.<br />

Diese Erhöhung orientiert sich am Eckdatenbeschluss<br />

für die Steigerung der Budgets im Diözesanhaushalt;<br />

sie lässt ausreichend Spielraum, um die zu<br />

erwartenden Personal- und Sachkostensteigerungen<br />

abzudecken.<br />

Die über der Bedarfsfortschreibung liegende Steigerung<br />

der Steuerzuweisungen führt zu einer<br />

Er höhung der eigenen Investitions<strong>mit</strong>tel der Kirchengemeinden<br />

und stärkt da<strong>mit</strong> die Spielräume<br />

für die Zukunft.<br />

5. Erstellen der Haushaltspläne 20<strong>13</strong>/14<br />

Die Diözese Rottenburg-Stuttgart stellt auch<br />

für die Jahre 20<strong>13</strong> und 2014 einen Zwei jahres-<br />

Haushaltsplan auf.<br />

Da sich die Rahmenbedingungen für den Diözesanhaushaltsplan<br />

und für die Steuer zuweisungen<br />

der Kirchengemeinden an der einheitlichen Steuerschät<br />

zung orientieren, werden in der Konsequenz<br />

auch die Festlegungen für die Verteilung des<br />

Kirchensteu eranteils der Kirchengemeinden für die<br />

Jahre 20<strong>13</strong> und 2014 gemeinsam getroffen.<br />

Da<strong>mit</strong> soll auch den Kirchengemeinden ermöglicht<br />

werden, einen Zweijahres-Haus haltsplan