KMU I: Zusammenfassung (2006)

KMU I: Zusammenfassung (2006)

KMU I: Zusammenfassung (2006)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

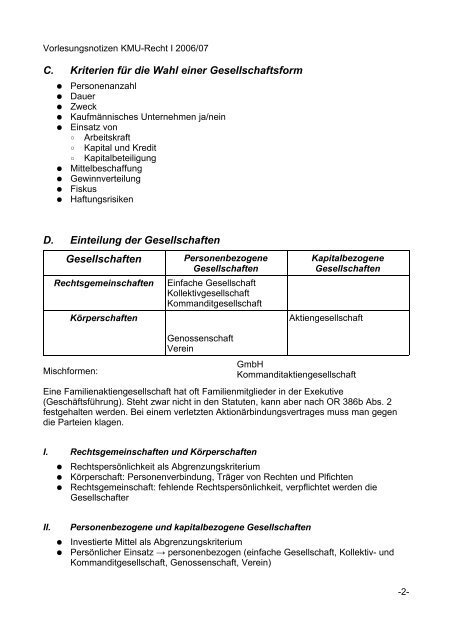

Vorlesungsnotizen <strong>KMU</strong>-Recht I <strong>2006</strong>/07<br />

C. Kriterien für die Wahl einer Gesellschaftsform<br />

● Personenanzahl<br />

● Dauer<br />

● Zweck<br />

● Kaufmännisches Unternehmen ja/nein<br />

● Einsatz von<br />

○ Arbeitskraft<br />

○ Kapital und Kredit<br />

○ Kapitalbeteiligung<br />

● Mittelbeschaffung<br />

● Gewinnverteilung<br />

● Fiskus<br />

● Haftungsrisiken<br />

D. Einteilung der Gesellschaften<br />

Gesellschaften<br />

Personenbezogene<br />

Gesellschaften<br />

Rechtsgemeinschaften Einfache Gesellschaft<br />

Kollektivgesellschaft<br />

Kommanditgesellschaft<br />

Körperschaften<br />

Mischformen:<br />

Genossenschaft<br />

Verein<br />

Kapitalbezogene<br />

Gesellschaften<br />

Aktiengesellschaft<br />

Eine Familienaktiengesellschaft hat oft Familienmitglieder in der Exekutive<br />

(Geschäftsführung). Steht zwar nicht in den Statuten, kann aber nach OR 386b Abs. 2<br />

festgehalten werden. Bei einem verletzten Aktionärbindungsvertrages muss man gegen<br />

die Parteien klagen.<br />

I. Rechtsgemeinschaften und Körperschaften<br />

GmbH<br />

Kommanditaktiengesellschaft<br />

● Rechtspersönlichkeit als Abgrenzungskriterium<br />

● Körperschaft: Personenverbindung, Träger von Rechten und Plfichten<br />

● Rechtsgemeinschaft: fehlende Rechtspersönlichkeit, verpflichtet werden die<br />

Gesellschafter<br />

II. Personenbezogene und kapitalbezogene Gesellschaften<br />

● Investierte Mittel als Abgrenzungskriterium<br />

● Persönlicher Einsatz → personenbezogen (einfache Gesellschaft, Kollektiv- und<br />

Kommanditgesellschaft, Genossenschaft, Verein)<br />

-2-