Stadt Bad Driburg

Stadt Bad Driburg

Stadt Bad Driburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

der Bilanz betriebswirtschaftliche Kennzahlen aus dem NKF-Kennzahlenset 2 NRW<br />

herangezogen.<br />

Kennzahlen zur Vermögenslage<br />

Infrastrukturquote (Infrastrukturvermögen / Bilanzsumme) x 100 41,5 %<br />

Infrastrukturquote:<br />

Die Infrastrukturquote gibt den Anteil des Infrastrukturvermögens an der Bilanzsumme<br />

wieder.<br />

Aus der Gegenüberstellung von Aktiva und Sonderposten lässt sich der Anteil der<br />

Zuschussfinanzierung der Vergangenheit am jeweiligen Posten des Anlagevermögens<br />

ablesen. Hieraus sind auch Rückschlüsse über die künftige Belastung mit Abschreibungen<br />

möglich, da die gebildeten Sonderposten über die Nutzungsdauer des Vermögens<br />

ertragswirksam aufgelöst werden. Im Umfang der Drittfinanzierungsquote werden die<br />

ergebnisbelastenden Abschreibungen (Aufwand) durch die Erträge aus der Auflösung der<br />

Sonderposten in der Ergebnisrechnung „neutralisiert“.<br />

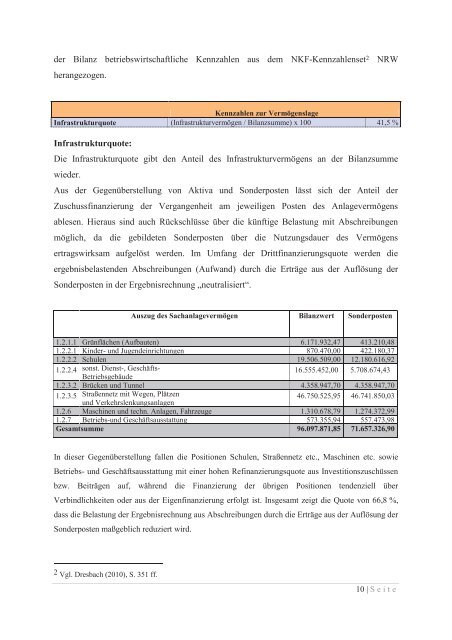

Auszug des Sachanlagevermögen Bilanzwert<br />

Sonderposten<br />

1.2.1.1 Grünflächen (Aufbauten) 6.171.932,47 413.210,48<br />

1.2.2.1 Kinder- und Jugendeinrichtungen 870.470,00 422.180,37<br />

1.2.2.2 Schulen 19.506.509,00 12.180.616,92<br />

1.2.2.4 sonst. Dienst-, Geschäfts- 16.555.452,00 5.708.674,43<br />

Betriebsgebäude<br />

1.2.3.2 Brücken und Tunnel 4.358.947,70 4.358.947,70<br />

1.2.3.5 Straßennetz mit Wegen, Plätzen 46.750.525,95 46.741.850,03<br />

und Verkehrslenkungsanlagen<br />

1.2.6 Maschinen und techn. Anlagen, Fahrzeuge 1.310.678,79 1.274.372,99<br />

1.2.7 Betriebs-und Geschäftsausstattung 573.355,94 557.473,98<br />

Gesamtsumme 96.097.871,85 71.657.326,90<br />

In dieser Gegenüberstellung fallen die Positionen Schulen, Straßennetz etc., Maschinen etc. sowie<br />

Betriebs- und Geschäftsausstattung mit einer hohen Refinanzierungsquote aus Investitionszuschüssen<br />

bzw. Beiträgen auf, während die Finanzierung der übrigen Positionen tendenziell über<br />

Verbindlichkeiten oder aus der Eigenfinanzierung erfolgt ist. Insgesamt zeigt die Quote von 66,8 %,<br />

dass die Belastung der Ergebnisrechnung aus Abschreibungen durch die Erträge aus der Auflösung der<br />

Sonderposten maßgeblich reduziert wird.<br />

2 Vgl. Dresbach (2010), S. 351 ff.<br />

10 | S e i t e