Repetitorium Erbrecht - Studentenverbindung Concordia Bern

Repetitorium Erbrecht - Studentenverbindung Concordia Bern

Repetitorium Erbrecht - Studentenverbindung Concordia Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

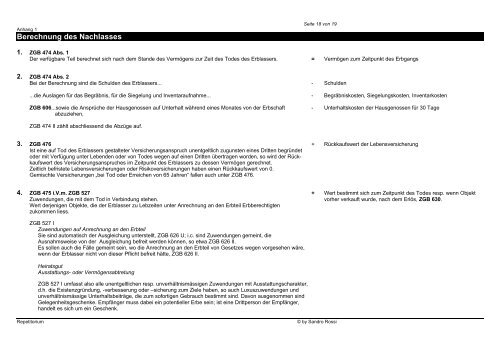

Anhang 1<br />

Berechnung des Nachlasses<br />

Seite 18 von 19<br />

1. ZGB 474 Abs. 1<br />

Der verfügbare Teil berechnet sich nach dem Stande des Vermögens zur Zeit des Todes des Erblassers. = Vermögen zum Zeitpunkt des Erbgangs<br />

2. ZGB 474 Abs. 2<br />

Bei der Berechnung sind die Schulden des Erblassers... - Schulden<br />

...die Auslagen für das Begräbnis, für die Siegelung und Inventaraufnahme... - Begräbniskosten, Siegelungskosten, Inventarkosten<br />

ZGB 606...sowie die Ansprüche der Hausgenossen auf Unterhalt während eines Monates von der Erbschaft - Unterhaltskosten der Hausgenossen für 30 Tage<br />

abzuziehen,<br />

ZGB 474 II zählt abschliessend die Abzüge auf.<br />

3. ZGB 476 + Rückkaufswert der Lebensversicherung<br />

Ist eine auf Tod des Erblassers gestalteter Versicherungsanspruch unentgeltlich zugunsten eines Dritten begründet<br />

oder mit Verfügung unter Lebenden oder von Todes wegen auf einen Dritten übertragen worden, so wird der Rück-<br />

kaufswert des Versicherungsanspruches im Zeitpunkt des Erblassers zu dessen Vermögen gerechnet.<br />

Zeitlich befristete Lebensversicherungen oder Risikoversicherungen haben einen Rückkaufswert von 0.<br />

Gemischte Versicherungen „bei Tod oder Erreichen von 65 Jahren“ fallen auch unter ZGB 476.<br />

4. ZGB 475 i.V.m. ZGB 527 + Wert bestimmt sich zum Zeitpunkt des Todes resp. wenn Objekt<br />

Zuwendungen, die mit dem Tod in Verbindung stehen. vorher verkauft wurde, nach dem Erlös, ZGB 630.<br />

Wert derjenigen Objekte, die der Erblasser zu Lebzeiten unter Anrechnung an den Erbteil Erbberechtigten<br />

zukommen liess.<br />

ZGB 527 I<br />

Zuwendungen auf Anrechnung an den Erbteil<br />

Sie sind automatisch der Ausgleichung unterstellt, ZGB 626 U; i.c. sind Zuwendungen gemeint, die<br />

Ausnahmsweise von der Ausgleichung befreit werden können, so etwa ZGB 626 II.<br />

Es sollen auch die Fälle gemeint sein, wo die Anrechnung an den Erbteil von Gesetzes wegen vorgesehen wäre,<br />

wenn der Erblasser nicht von dieser Pflicht befreit hätte, ZGB 626 II.<br />

Heiratsgut<br />

Ausstattungs- oder Vermögensabtretung<br />

ZGB 527 I umfasst also alle unentgeltlichen resp. unverhältnismässigen Zuwendungen mit Ausstattungscharakter,<br />

d.h. die Existenzgründung, -verbesserung oder –sicherung zum Ziele haben, so auch Luxuszuwendungen und<br />

unverhältnismässige Unterhaltsbeiträge, die zum sofortigen Gebrauch bestimmt sind. Davon ausgenommen sind<br />

Gelegenheitsgeschenke. Empfänger muss dabei ein potentieller Erbe sein; ist eine Drittperson der Empfänger,<br />

handelt es sich um ein Geschenk.<br />

<strong>Repetitorium</strong> © by Sandro Rossi