KGAL_PropertyClass_England_2_Prospekt.pdf - Finest Brokers ...

KGAL_PropertyClass_England_2_Prospekt.pdf - Finest Brokers ...

KGAL_PropertyClass_England_2_Prospekt.pdf - Finest Brokers ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

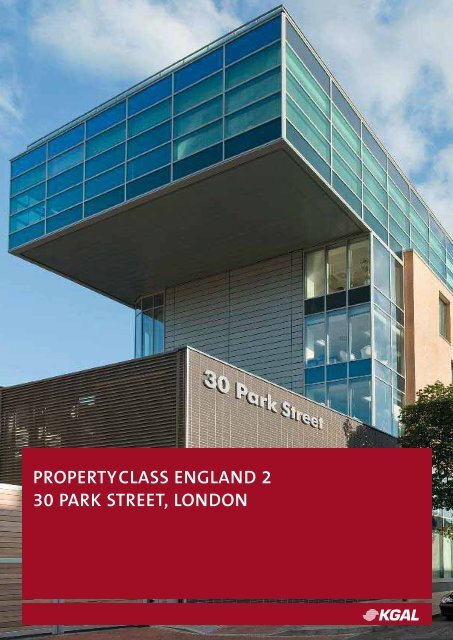

PROPERTYCLASS ENGLAND 2<br />

30 PARK STREET, LONDON

Sehr geehrte Investoren,<br />

Grünwald, 31. August 2009<br />

wir freuen uns, mit dem geschlossenen Fonds <strong>PropertyClass</strong> <strong>England</strong> 2 unsere erfolgreich gestartete<br />

Reihe von Immobilienbeteiligungen in Großbritannien fortsetzen zu können. Das Vereinigte<br />

Königreich gehört neben Deutschland und Frankreich zu den drei wirtschaftsstärksten Staaten der<br />

Europäischen Union. Mit seiner modernen Dienstleistungsgesellschaft ist Großbritannien – trotz<br />

des derzeit schwierigen wirtschaftlichen Umfeldes – gut für die Heraus forderungen einer globalisierten<br />

Welt gerüstet.<br />

London hat als einer der führenden europäischen Wirtschafts- und Investitionsstandorte für viele<br />

internationale Unternehmen strategische Bedeutung. Der britische Arbeitsmarkt wird insbesondere<br />

wegen seiner hohen Flexibilität und Produktivität geschätzt. Eine Londoner Adresse findet sich<br />

folglich wie selbstverständlich auf der Visitenkarte von Weltkonzernen.<br />

Die Fondsimmobilie 30 Park Street liegt zentral zwischen Tower Bridge und Tate Gallery of Modern<br />

Art am Südufer der Themse. Ende 2008 wurde der Neubau fertig gestellt. Die Anforderungen des<br />

renommierten Umweltzertifikates BREEAM erfüllt die Fondsimmobilie mit „sehr gut“. Neben<br />

zukunftsweisender Umwelttechnik bietet sie hochwertige Büroflächen nach modernstem Standard.<br />

Profitieren Sie mit <strong>PropertyClass</strong> <strong>England</strong> 2 von der langjährigen Expertise der <strong>KGAL</strong> Gruppe als<br />

Initiator geschlossener Fonds.<br />

Die Fondsimmobilie ist bis ins Jahr 2028 an die Hyde Housing Association Ltd. (Hyde) vermietet.<br />

Hyde erfüllt hoheitliche Aufgaben im Bereich der Förderung von sozialem Wohnraum und ist zum<br />

Großteil staatlich finanziert. Der Mieter kann gemäß einer aktuellen Unternehmensbewertung<br />

Bestnoten hinsichtlich seiner Bonität vorweisen. Die Immobilie 30 Park Street bietet folglich ein<br />

solides Fundament für eine Investition in bewegten Zeiten wie diesen.<br />

Wir, die KG Allgemeine Leasing GmbH & Co. (<strong>KGAL</strong>) mit Sitz in Grünwald, übernehmen gemäß<br />

§ 3 Vermögensanlagen-Verkaufsprospektverordnung als Anbieter die Verantwortung für den Inhalt<br />

dieses <strong>Prospekt</strong>es und erklären, dass unseres Wissens die im <strong>Prospekt</strong> enthaltenen Angaben<br />

richtig sind und keine wesentlichen Umstände ausgelassen wurden. Weitere Informationen zur<br />

<strong>KGAL</strong> finden Sie in den Kapiteln „Der Initiator“ und „Die Übersicht über die Vertragspartner“.<br />

Mit freundlichen Grüßen<br />

KG Allgemeine Leasing GmbH & Co.,<br />

vertreten durch die persönlich haftende Gesellschafterin Allgemeine Leasing GmbH,<br />

diese vertreten durch ihre Geschäftsführer<br />

Stefan Ziegler Gert Waltenbauer<br />

Vorsitzender des Verwaltungsrates: Dr. Stefan Schmittmann<br />

Geschäftsführung: Carsten Eckert, Steffen Kurt Holderer, Gert Waltenbauer, Dieter Weiß, Dr. Klaus Wolf, Stefan Ziegler<br />

Kommanditgesellschaft Allgemeine Leasing GmbH & Co., Sitz Grünwald, Amtsgericht München HRA 61 588<br />

Umsatzsteuer-Identifikationsnummer (UID): DE 129 992 086<br />

Persönlich haftende Gesellschafterin: Allgemeine Leasing GmbH, Sitz München, Amtsgericht München HRB 82 708<br />

3

Big Ben in London

Inhaltsverzeichnis<br />

Das Beteiligungsangebot im Überblick 6<br />

Die Risikohinweise 12<br />

Der Initiator 32<br />

Der Immobilienstandort 38<br />

Die Fondsimmobilie 52<br />

Die Vermietung und Bewirtschaftung 60<br />

Die Investition und Finanzierung 76<br />

Die Prognoserechnung 80<br />

Die Sensitivitätsanalysen 88<br />

Die rechtlichen Grundlagen 94<br />

Die steuerlichen Grundlagen 113<br />

Die Beteiligung 125<br />

Die Übersicht über die Vertragspartner 132<br />

Der Gesellschaftsvertrag 144<br />

Der Treuhandvertrag 158<br />

Muster der Handelsregister-Vollmacht 163<br />

Jahresabschluss und Lagebericht der Fondsgesellschaft zum 31.12.2008 164<br />

Zusatzinformationen Fernabsatz gemäß § 312c Absatz 2 BGB 171<br />

Zusatzinformationen Vermögensanlagen-Verkaufsprospektverordnung 175<br />

Angabenvorbehalt / Impressum 178<br />

Die inhaltliche Richtigkeit der im <strong>Prospekt</strong> gemachten Angaben war nicht Gegenstand der Prüfung<br />

des <strong>Prospekt</strong>es durch die Bundesanstalt für Finanzdienstleistungsaufsicht. Die Bundesanstalt für<br />

Finanzdienstleistungsaufsicht hat den <strong>Prospekt</strong> nur auf formelle Vollständigkeit geprüft.<br />

5

Das Beteiligungsangebot im Überblick<br />

Fondskonzept<br />

Angeboten wird die Zeichnung einer Beteiligung an einem<br />

geschlossenen Immobilienfonds mit einem Bürogebäude<br />

in London als Fondsobjekt<br />

Die Fondsimmobilie ist bis ins Jahr 2028 ohne vorzeitiges<br />

ordentliches Kündigungsrecht an die Hyde Housing Association<br />

Ltd. vermietet<br />

Die Fondsimmobilie wird direkt durch eine deutsche Kommanditgesellschaft,<br />

die Property Class <strong>England</strong> 2 GmbH &<br />

Co. KG (im Folgenden „Fondsgesellschaft“), erworben<br />

Der Investor kann sich mittelbar über den Treuhandkommanditisten<br />

oder unmittelbar als Kommanditist an der<br />

Fondsgesellschaft beteiligen<br />

Reiner Eigenkapital-Fonds: Die Finanzierung des Fonds -<br />

objektes ist vollständig über Eigenkapital vorgesehen<br />

Ab dem erstmaligen Beitrittstermin 31.10.2009 beträgt<br />

der Prognosezeitraum 12 Jahre und 6 Monate bis zum<br />

30.04.2022<br />

Eine ordentliche Kündigung der Beteiligung durch den<br />

Investor ist erstmals zum 31.12.2025 möglich<br />

Beteiligung in britischen Pfund (GBP)<br />

Gesamte Beteiligung in britischen Pfund (Pfund Sterling;<br />

GBP)<br />

Einzahlung der Einlage und Ausschüttungen / Entnahmen<br />

erfolgen grundsätzlich in GBP, sind aber auch in Euro (EUR)<br />

möglich<br />

Zielgruppe<br />

Investoren mit der Absicht, sich mit einem Teil ihres Vermögens<br />

langfristig an einer Büroimmobilie in London mit<br />

attraktiven prognostizierten Ausschüttungen / Entnahmen<br />

und Wertsteigerungschancen zu beteiligen (unternehmerische<br />

Beteiligung)<br />

6 I Das Beteiligungsangebot im Überblick<br />

Investoren, die bereit sind, die mit der Beteiligung verbundenen<br />

Risiken zu tragen (siehe hierzu das Kapitel „Die Risikohinweise“<br />

ab Seite 12)<br />

Das Beteiligungsangebot ist optimiert für natürliche Personen,<br />

die Staatsbürger des europäischen Wirtschaftsraumes<br />

und in Deutschland unbeschränkt steuerpflichtig sind<br />

sowie keinen Wohnsitz oder gewöhnlichen Aufenthalt in<br />

Großbritannien haben (siehe hierzu das Kapitel „Die steuerlichen<br />

Grundlagen“ ab Seite 113)<br />

Interessenten wird empfohlen, sich vor Zeichnung des<br />

Beteiligungsangebotes bei Vertretern der rechts- und<br />

steuerberatenden bzw. wirtschaftsprüfenden Berufe<br />

über die rechtlichen und steuerlichen Auswirkungen zu<br />

informieren<br />

Beitritt /Mindestbeteiligung<br />

Der Beitritt ist erstmals zum 31.10.2009 möglich, danach<br />

jeweils monatlich bis zum 29.09.2010 (vorbehaltlich einer<br />

vorherigen Vollplatzierung / Schließung)<br />

Die Zeichnungsfrist kann vom geschäftsführenden Kommanditisten<br />

zweimal um bis zu jeweils sechs Monate<br />

verlängert werden<br />

Die Mindestbeteiligung beträgt GBP 10.000; höhere Beteiligungssummen<br />

(Kapitaleinlagen) müssen jeweils auf<br />

volle GBP 1.000 lauten<br />

Auf die jeweilige Kapitaleinlage ist ein Agio in Höhe von<br />

5 % zu leisten<br />

Die Kapitaleinlage des Investors zuzüglich des Agios wird<br />

vollständig im Beitrittsmonat fällig<br />

Das zur Zeichnung zur Verfügung stehende Kommandit -<br />

kapital beläuft sich auf GBP 35,5 Mio.

Immobilienstandort<br />

Das Vereinigte Königreich gehört neben Deutschland und<br />

Frankreich zu den drei wirtschaftsstärksten Staaten der<br />

Europäischen Union<br />

London ist Hauptstadt und Regierungssitz Großbritanniens<br />

und eines der bedeutendsten Wirtschaftszentren der Welt<br />

Die Immobilie 30 Park Street liegt zentral am Südufer der<br />

Themse zwischen Tower Bridge und der Tate Gallery of<br />

Modern Art im Stadtteil Southbank<br />

In der Nachbarschaft befinden sich zahlreiche touristische<br />

Highlights wie der berühmte Borough Market, die Southwark<br />

Cathedral oder die Millenium Bridge<br />

Sehr gute Anbindung an das öffentliche Verkehrsnetz: Nur<br />

500 Meter entfernt liegt mit der London Bridge Station ein<br />

Hauptverkehrsknotenpunkt Londons mit Direktzugang zu<br />

U-Bahn, Nah- und Fernverkehrsnetz<br />

Der aufstrebende Büroteilmarkt Southbank kann derzeit<br />

niedrige Leerstandsraten aufweisen; prestigeträchtige<br />

Neu bauvorhaben unterstreichen das Zukunftspotential<br />

des Standorts<br />

Breites Mieterspektrum: Im Teilmarkt Southbank finden<br />

sich neben den Unternehmenszentralen internationaler<br />

Unternehmen wie Financial Times oder Ernst & Young<br />

auch zahlreiche staatliche Mieter wie Staatsanwaltschaft<br />

oder Wirtschaftsförderung<br />

Fondsimmobilie<br />

Der 2008 fertiggestellte Neubau umfaßt acht oberirdische<br />

Geschosse mit rund 4.724 m2 Bürofläche (inklusive Empfangsbereich)<br />

und acht hochwertige Maisonette-Wohnungen<br />

in den obersten zwei Stockwerken<br />

Die Fondsimmobilie erfüllt die Anforderungen des renommierten<br />

Umweltzertifikats BREEAM mit „sehr gut“<br />

Mit zukunftsweisender Umwelttechnik bietet die Fondsimmobilie<br />

hochwertige Büroflächen nach modernstem<br />

Standard<br />

Die klare Gebäudegliederung ermöglicht flexible Nutzungskonzepte<br />

und untermauert die funktionale Ausrichtung<br />

des Gebäudes<br />

Gutachten<br />

Ein Gutachten des unabhängigen Sachverständigen<br />

Cluttons LLP bestätigt den Marktwert der Immobilie mit<br />

GBP 31,0 Mio.<br />

Bestätigung des sehr guten Baustandards und der hochwertigen<br />

Ausstattung des Fondsobjektes durch ein Gutachten<br />

des renommierten, unabhängigen Gutachters DTZ<br />

Project & Building Consultancy<br />

Mieter / Vermietung<br />

Vermietung der gesamten Büroflächen des Gebäudes an<br />

die Hyde Housing Association Ltd. (im Folgenden „Hyde“)<br />

als neuer Hauptgeschäftssitz<br />

Die acht hochwertigen Maisonette-Wohnungen in den<br />

obersten zwei Stockwerken sind auf Basis eines Erbbaurechts<br />

langfristig vermietet<br />

Hyde ist zum Großteil staatlich finanziert und erfüllt als<br />

„Registered Social Landlord“ hoheitliche Aufgaben im<br />

Bereich der Förderung von sozialem Wohnraum (siehe<br />

hierzu das Kapitel „Die Vermietung und Bewirtschaftung“<br />

ab Seite 60)<br />

Mit knapp 37.800 Wohneinheiten ist Hyde einer der führenden<br />

Anbieter für bezahlbaren Wohnraum in <strong>England</strong><br />

und verfügt über beste Bonität (Dun & Bradstreet Rating<br />

mit Bestnote, siehe hierzu Seite 64)<br />

Langfristiger Mietvertrag ohne vorzeitiges ordentliches<br />

Kündigungsrecht über rund 19 Jahre bis 2028 ab erstmöglichem<br />

Beitrittstermin (31.10.2009)<br />

Jährlicher Mietertrag von GBP 2.153.620 (setzt sich zusammen<br />

aus Mietzahlungen von Hyde in Höhe von GBP<br />

2.153.220 und GBP 400 für den Erbbaurechtsvertrag)<br />

7

Investition / Finanzierung<br />

Der Kaufpreis des Fondsobjektes beträgt GBP 30,46 Mio.<br />

(ca. 81,7 % des Gesamtinvestitionsvolumens)<br />

Das Gesamtinvestitionsvolumen beträgt rund GBP 37,28<br />

Mio. und setzt sich wie folgt zusammen:<br />

rund GBP 31,95 Mio. Anschaffungs- und Anschaffungs -<br />

nebenkosten (ca. 85,7 % des Gesamtinvestitionsvolumens)<br />

rund GBP 4,52 Mio. fondsabhängige Vergütungen (ca.<br />

12,1 % des Gesamtinvestitionsvolumens)<br />

rund GBP 0,47 Mio. fondsabhängige Nebenkosten (ca.<br />

1,3 % des Gesamtinvestitionsvolumens) und<br />

rund GBP 0,34 Mio. Liquiditätsreserve (ca. 0,9 % des<br />

Gesamtinvestitionsvolumens)<br />

Die Finanzierung in Höhe von rund GBP 37,28 Mio. ist vollständig<br />

über Kommanditkapital und Agio vorgesehen<br />

Zwischenfinanzierung der Fondsgesellschaft bis zur vollständigen<br />

Platzierung des Kommanditkapitals<br />

Ausschüttungen / Entnahmen<br />

Prognostizierte Ausschüttungen / Entnahmen bezogen auf<br />

die Kapitaleinlage (ohne Agio) von anfänglich 5,75 % p. a.<br />

auf 6,5 % p. a. steigend<br />

Reguläre Ausschüttungen / Entnahmen jeweils nachschüssig<br />

zum 30.04. des Folgejahres, erstmals zum 30.04.2010<br />

Mit der Vermögensanlage verbundene<br />

Rechte der Investoren<br />

Beteiligung am Vermögen, Gewinn und Verlust der Fondsgesellschaft<br />

Einsichts- und Kontrollrechte eines Kommanditisten<br />

Stimmrechte in der Gesellschafterversammlung<br />

8 I Das Beteiligungsangebot im Überblick<br />

Recht zur Übertragung und /oder Belastung der Beteiligung<br />

mit Zustimmung des geschäftsführenden Kommanditisten<br />

(siehe hierzu die Kapitel „Der Gesellschafts -<br />

vertrag“ ab Seite 144 und „Die rechtlichen Grundlagen“ ab<br />

Seite 94)<br />

Steuerliche Behandlung<br />

Die Investoren erzielen aus der Fondsgesellschaft Einkünfte<br />

aus Vermietung und Verpachtung sowie aus Kapitalvermögen<br />

Die nach dem Doppelbesteuerungsabkommen zwischen<br />

Großbritannien und Deutschland zu versteuernden Einkünfte<br />

aus Vermietung und Verpachtung sind grundsätzlich<br />

in Deutschland steuerfrei<br />

In Großbritannien geltende Freibeträge und individuelle<br />

Steuersätze sind zu beachten<br />

Für Einkünfte aus Vermietung und Verpachtung von Immobilien<br />

in Großbritannien findet der Progressionsvorbehalt<br />

keine Anwendung mehr<br />

Während des Prognosezeitraums erfolgt nach derzeit geltender<br />

Gesetzeslage voraussichtlich keine Besteuerung der<br />

Mieteinkünfte deutscher Investoren in Großbritannien bis<br />

zu einer Beteiligungshöhe von rund GBP 105.000 zuzüglich<br />

Agio 1)<br />

Einkünfte aus Kapitalvermögen unterliegen in Deutschland<br />

seit dem 01.01.2009 der Abgeltungsteuer 2)<br />

Einzahlungs- und Platzierungsgarantie<br />

Die KG Allgemeine Leasing GmbH & Co. (<strong>KGAL</strong>) garantiert<br />

die vollständige Einzahlung und Platzierung des erforderlichen<br />

Kommanditkapitals in Höhe von bis zu GBP 35,5 Mio.<br />

bis zum 24.09.2010 (siehe hierzu das Kapitel „Die recht -<br />

lichen Grundlagen“, Seite 111).<br />

1) Voraussetzung dafür ist, dass die Investoren über das vorliegende Beteiligungsangebot<br />

hinaus keine Einkünfte beziehen, für die Großbritannien ein Besteuerungsrecht zusteht.<br />

2) Dies gilt für den Fall, dass diese Einkünfte nicht in unmittelbarem Zusammenhang mit<br />

den Vermietungseinkünften stehen.

Gute Gründe für eine Beteiligung<br />

Langfristiger Mietvertrag (rund 19 Jahre) bis 2028<br />

ohne vorzeitiges ordentliches Kündigungsrecht<br />

Mieter mit bester Bonität: die Hyde Housing Association<br />

Ltd. ist zum Großteil staatlich finanziert<br />

Prominente Lage der Fondsimmobilie am Südufer der<br />

Themse: zentral zwischen Tower Bridge und der Tate<br />

Gallery of Modern Art<br />

Hochwertiger Neubau nach modernstem Standard<br />

Die Fondsimmobilie erfüllt die Nachhaltigkeitskri -<br />

terien des renommierten Umweltzertifikats BREEAM<br />

mit „sehr gut“<br />

100 % Eigenkapitalinvestment, bei vollständiger Platzierung<br />

ist keine Aufnahme von Fremdkapital geplant<br />

Prognostizierte Ausschüttungen / Entnahmen von<br />

5,75% p. a. steigend auf 6,5% p. a. bezogen auf die<br />

Kapitaleinlage (ohne Agio)<br />

Auf einen Blick (Prognose; Stand: 31.08.2009)<br />

Mindestbeteiligung 1) 10.000 GBP<br />

Erster Beitrittstermin 31.10.2009<br />

Prognosezeitraum 12 Jahre und 6 Monate<br />

(01.11.2009 bis 30.04.2022)<br />

Prognostizierte Ausschüttungen / Entnahmen p. a. 2) 4) 2009 bis 2013: 5,75 %<br />

(jeweils zum 30.04. des Folgejahres) 2014 bis 2018: 6,0 %<br />

2019 bis 2021: 6,5 %<br />

Prognostizierte Schlussausschüttung / -entnahme im Jahr 2022 3) 4) rund 116,04 %<br />

1) Zuzüglich 5 % Agio. Die Gesamthöhe der Provisionen übersteigt das Agio.<br />

2) Im Beitrittsjahr zeitanteilige Berechnung ab dem ersten Kalendertag des auf den Beitritt folgenden Monats.<br />

3) Unter der Annahme, dass die Fondsimmobilie zum 31.12.2021 unter Einhaltung der getroffenen Annahmen zum prognostizierten Veräußerungserlös (siehe hierzu Seite 84 und 85)<br />

verkauft wird.<br />

4) Jeweils bezogen auf die Kapitaleinlage (ohne Agio). Die angegebenen Ausschüttungen / Entnahmen beinhalten auch die Kapitalrückzahlung. Weitere Einzelheiten zu Ausschüttungen<br />

/ Entnahmen sowie zur steuerlichen Behandlung sind den Kapiteln „Die Prognoserechnung“ ab Seite 80 und „Die steuerlichen Grundlagen“ ab Seite 113 zu entnehmen.<br />

9

Luftaufnahme mit Blick auf touristische Attraktionen wie Houses of Parliament, Big Ben, Buckingham Palace (links im Hintergrund) und Riesenrad „London Eye“

Die Risikohinweise<br />

Die Investition in einen geschlossenen Immobilienfonds ist<br />

ein langfristiges Engagement. Es handelt sich um eine<br />

unternehmerische Beteiligung, deren Ergebnis von einer<br />

Vielzahl variabler wirtschaftlicher Faktoren abhängt und mit<br />

wirtschaftlichen Risiken behaftet ist. Änderungen der wirtschaftlichen,<br />

steuerlichen und rechtlichen Rahmenbedingungen<br />

sind möglich. Hierdurch können die Verfügbarkeit,<br />

die Werthaltigkeit und die Verwertbarkeit der Immobilie<br />

und folglich die Liquidität des Immobilienfonds und die<br />

Rentabilität der Beteiligung gegebenenfalls negativ verändert<br />

werden. Abweichende Entwicklungen von Prognosewerten<br />

und Kostenansätzen wie Mieterträgen, Inflations -<br />

rate, Wertentwicklung der Fondsimmobilie und Instandhaltungskosten<br />

können die Ergebnisse und Ausschüttungen<br />

/ Entnahmen negativ beeinflussen. Die Beteiligung<br />

unterliegt daher Risiken, die sich unter anderem sowohl im<br />

Verkehrswert der Immobilie als auch in den laufenden Erträgen<br />

aus der Vermietung der Immobilie widerspiegeln können.<br />

Insbesondere können zukünftige, unvorhersehbare Entwicklungen<br />

die erwarteten Ergebnisse nachteilig beeinflussen.<br />

Der Investor sollte finanziell angemessen ausgestattet<br />

sein und eine ausreichende Liquiditätsreserve zur<br />

Verfügung haben. Die Beteiligung sollte ohne Übergewichtung<br />

lediglich Beimischungscharakter zum übrigen Vermögensportfolio<br />

des Investors besitzen und eigenfinanziert<br />

sein.<br />

Der Investor trägt mit seiner Beteiligung an der Fondsgesellschaft<br />

das Risiko eines Totalverlustes seiner Kapitaleinlage<br />

sowie des Agios. Dieses Beteiligungsangebot ist somit nur<br />

für Investoren geeignet, die bei unerwartet negativer Entwicklung<br />

einen entstehenden Verlust hinnehmen können.<br />

Ein Totalverlust tritt ein, wenn die Rückflüsse aus der Fonds-<br />

12 I Die Risikohinweise<br />

immobilie ganz ausbleiben oder nicht ausreichen, die Kosten<br />

und Steuern der Fondsgesellschaft und des Investors zu<br />

decken. Insbesondere bei einer Fremdfinanzierung der<br />

Beteiligung durch den Investor und /oder bei Eintritt von<br />

Ersatzpflichten oder weiterer Risiken kann es zudem über<br />

den Verlust der Kapitaleinlage hinaus auch zu einer Gefährdung<br />

des weiteren Vermögens des Investors kommen<br />

(maximales Risiko; siehe hierzu auch den Abschnitt „Investorgefährdende<br />

Risiken“ ab Seite 26).<br />

Die folgende Darstellung enthält die wesentlichen tatsäch -<br />

lichen und rechtlichen Risiken im Zusammenhang mit der<br />

angebotenen Vermögensanlage (Beteiligung an der Fondsgesellschaft),<br />

soweit sie dem Anbieter zum Zeitpunkt der<br />

<strong>Prospekt</strong>aufstellung (31.08.2009) bekannt sind. Sie kann<br />

nicht eventuelle zusätzliche Risiken behandeln, die sich<br />

möglicherweise aus der individuellen Situation einzelner<br />

Investoren ergeben. Dem Investor wird daher empfohlen,<br />

das Beteiligungsangebot und die damit verbundenen Risiken<br />

eingehend zu prüfen und sich dazu, soweit erforderlich,<br />

fachkundiger Berater zu bedienen.<br />

Die nachfolgend aufgeführten Risiken können bei Eintritt,<br />

sowohl bei Kumulation als auch im Einzelfall, zu erheblichen<br />

negativen Auswirkungen auf die Wirtschaftlichkeit dieser<br />

unternehmerischen Beteiligung führen.<br />

Prognose- und<br />

anlagegefährdende Risiken<br />

Prognose- und anlagegefährdende Risiken sind Risiken, bei<br />

deren Realisierung die prognostizierten Ergebnisse unter<br />

Umständen nicht erzielt werden und die im Extremfall zu<br />

einem vollständigen Verlust des vom Investor eingesetzten<br />

Kapitals führen können.

Instandhaltung / Instandsetzung<br />

Die Fondsimmobilie umfasst acht oberirdische Geschosse<br />

mit Büroflächen im Erdgeschoss und in den ersten fünf<br />

Obergeschossen sowie acht Wohneinheiten in den beiden<br />

obersten Stockwerken. Die Büroflächen werden seit Herbst<br />

2008 von dem Mieter Hyde Housing Association Ltd. (im<br />

Folgenden „Hyde“) genutzt. Die Wohnungen sind mittels<br />

eines Erbbaurechtsvertrages an den Verkäufer der Fonds -<br />

immobilie (Blink Point Ltd.) langfristig vermietet.<br />

Nach den Ergebnissen des Due Diligence Report ist der<br />

zukünftige Erhaltungsaufwand der Fondsimmobilie während<br />

der Laufzeit der Verträge auf die beiden Mieter Hyde<br />

und Blink Point Ltd. umlegbar und daher in der Prognoserechnung<br />

nicht berücksichtigt worden. Sowohl der Mietvertrag<br />

über den Büroteil als auch der Erbbaurechtsvertrag<br />

über die Wohneinheiten enthalten Regelungen, wonach die<br />

beiden Mieter zusammen sämtliche Kosten für die Instandhaltung<br />

der Fondsimmobilie, die durch die Fondsgesellschaft<br />

zu leisten ist, übernehmen müssen. Der Kostenanteil<br />

des jeweiligen Mieters wird entsprechend des Anteils der<br />

genutzten Fläche an der Gesamtfläche der Fonds -<br />

immobilie bestimmt. Der Mieter des Büroteils (Hyde) wird<br />

mittels eines Servicevertrages (Dienstleistungs vertrag) allerdings<br />

die Pflicht der Fondsgesellschaft für die Instand -<br />

haltung der gesamten Fondsimmobilie übernehmen. Dafür<br />

wird Hyde keine Zahlungen für die Instandhaltung der<br />

Fondsimmobilie an die Fondsgesellschaft leisten und<br />

bekommt von Blink Point Ltd. einen Teil der Kosten (anteilig<br />

entsprechend der genutzten Fläche) erstattet. Es ist nicht<br />

auszuschließen, dass Hyde seiner Instandhaltungspflicht<br />

nicht in dem Umfang nachkommt, zu dem er aufgrund des<br />

Servicevertrages verpflichtet wäre. Weiterhin besteht die<br />

Möglichkeit, dass Blink Point Ltd. seiner Kostenerstattungspflicht<br />

nicht nachkommt oder Hyde den Servicevertrag fristgerecht<br />

kündigt und seiner dann wieder auflebenden<br />

Kostenerstattungspflicht nach dem Mietvertrag ebenfalls<br />

nicht nachkommt. Zudem besteht die Möglichkeit, dass die<br />

Mieter und die Fonds gesellschaft zu unterschiedlichen Auffassungen<br />

kommen können, von wem in welcher Höhe die<br />

Kosten für Instandhaltung / Instandsetzung zu tragen sind.<br />

In diesen Fällen können der Fondsgesellschaft zusätzliche<br />

Kosten für ein Schlichtungsverfahren oder für die Instandhaltung<br />

/ Instandsetzung entstehen. Sollte ein Mietverhältnis<br />

vorzeitig enden, so müssen gegebenenfalls die Kosten<br />

für Instand haltung / Instandsetzung von der Fondsgesellschaft<br />

getragen werden. Für den Investor besteht somit das<br />

Risiko, dass die Wirtschaftlichkeit der Beteiligung durch<br />

mögliche höhere Kosten negativ beeinflusst werden kann.<br />

Untergang / Zerstörung<br />

Die Fondsimmobilie wird zur Abdeckung üblicher Immo -<br />

bilienrisiken unter Berücksichtigung marktüblicher Ausschlussklauseln<br />

bis zum Vollzug des Kaufvertrages vom Verkäufer<br />

und anschließend von der Fondsgesellschaft versichert.<br />

Der Kaufvertrag wird auch dann vollzogen werden,<br />

wenn die Fondsimmobilie in dem Zeitraum zwischen Unterzeichnung<br />

des Kaufvertrages und dem Vollzug (Completion)<br />

zerstört werden sollte, es sei denn, der Verkäufer hat die Versicherung<br />

bis zum Vollzug des Kaufvertrages nicht aufrecht<br />

erhalten und leistet auch keinen Wertausgleich in Höhe der<br />

Versicherungssumme. Im Falle eines notwendigen Wiederaufbaus<br />

infolge der Zerstörung der Fondsimmobilie besteht<br />

das Risiko, dass die Kosten hierfür und der damit zusammenhängende<br />

Nutzungsausfall der Fondsimmobilie die<br />

durch die Versicherungen gedeckten Beträge übersteigen.<br />

13

Sofern sich der Umfang der von der Fondsgesellschaft abzuschließenden<br />

bzw. der von dem Verkäufer abgeschlossenen<br />

Versicherung im Schadensfall als nicht ausreichend herausstellt<br />

oder die Versicherung aufgrund von Änderungen<br />

in den Versicherungsbedingungen oder aus anderen Gründen<br />

(wie Insolvenz des Versicherungsunternehmens) die<br />

anfallenden Kosten nicht oder nicht in vollem Umfang tragen<br />

sollte, muss die Fondsgesellschaft diese zusätzlichen<br />

Kosten übernehmen. Ferner haben die Mieter ein außer -<br />

ordentliches Kündigungsrecht, wenn das Mietobjekt nicht<br />

innerhalb von drei Jahren nach der Zerstörung / Beschädigung<br />

wieder hergestellt worden ist oder nicht innerhalb von<br />

zwei Jahren mit der Wiederherstellung des ursprünglichen<br />

Gebäude zustandes begonnen worden ist.<br />

In Folge einer möglichen höheren Kostenbelastung kann<br />

sich die Rentabilität der Beteiligung für den Investor aufgrund<br />

ausbleibender Rückflüsse aus dem Immobilieninvestment<br />

negativ entwickeln und es kann zu einem Totalverlust<br />

des investierten Kapitals kommen.<br />

Baumängel<br />

Die Fondsgesellschaft stützt sich hinsichtlich des Zustandes<br />

der Fondsimmobilie auf die Untersuchung, die für das technische<br />

Gutachten durch Inaugenscheinnahme während<br />

mehrerer Begehungen der Immobilie vorgenommen wurde<br />

und der stichprobenartigen Durchsicht und Überprüfung<br />

von Unterlagen. Hieraus wurden Rückschlüsse auf den Bauzustand<br />

der Fondsimmobilie gezogen. Im Ergebnis hat sich<br />

gemäß dem am 17.07.2009 angefertigten Bericht aufgrund<br />

der durchgeführten Überprüfungstätigkeiten kein erkennbarer<br />

wesentlicher Mangel ergeben. Es kann allerdings nicht<br />

ausgeschlossen werden, dass Mängel, die bei der Errichtung<br />

der Fondsimmobilie entstanden sind, bislang nicht fest -<br />

gestellt wurden und somit der Fondsgesellschaft nicht<br />

bekannt sind. Auch das Risiko im Nachhinein auftretender<br />

Baumängel kann nicht ausgeschlossen werden. Kosten für<br />

14 I Die Risikohinweise<br />

die Beseitigung solcher Mängel sind von der Fondsgesellschaft<br />

zu tragen mit negativer Folge für die Rentabilität der<br />

Beteiligung, sofern diese nicht auf die Mieter umlegbar sind<br />

oder im Rahmen von bestehenden Gewährleistungsrechten<br />

von den für die Mängel verantwortlichen Bau- oder Subunternehmen<br />

beseitigt werden bzw. entsprechend gestellte<br />

Gewährleistungssicherungsrechte durchsetzbar sind.<br />

Die Fondsimmobilie wurde am 23.12.2008 fertiggestellt.<br />

Mit der Erstellung der Fondsimmobilie waren nebeneinander<br />

mehrere Bauunternehmer, davon ein Generalunternehmer,<br />

der seinerseits wiederum diversen Subunternehmern<br />

übergeordnet war, betraut. Sämtliche Bauleistungen unterliegen<br />

einer zwölfjährigen Gewährleistungsfrist, die seit<br />

dem 23.12.2008 läuft. Die tätig gewordenen Bau- und Subunternehmer<br />

müssen Mängel, die aufgrund ihrer Schlechtleistung<br />

an der Fondsimmobilie entstanden sind, innerhalb<br />

dieser Gewährleistungfrist beseitigen. Es besteht das Risiko,<br />

dass ein für einen Mangel verantwortlicher Bau- oder Subunternehmer<br />

dieser Mängelbeseitigungspflicht nicht nachkommen<br />

wird oder aufgrund bestehender Insolvenz nicht<br />

nachkommen kann. Das Kostenrisiko für die Mängelbeseitigung<br />

trägt insoweit die Fondsgesellschaft.<br />

Sämtlichen tätig gewordenen Subunternehmern war ein<br />

Generalunternehmer übergeordnet. Auf den Generalunternehmer<br />

kann die Fondsgesellschaft nicht mehr zurückgreifen,<br />

da dieser Insolvenz angemeldet hat. Auch die Leistungen<br />

des Generalunternehmers hätten einer zwölfjährigen<br />

Gewährleistungsfrist unterlegen. Am Tag der Fertigstellung<br />

der Fondsimmobilie (23.12.2008) wurde eine Mängelliste<br />

mit bestehenden Mängeln an der Fondsimmobilie erstellt.<br />

Der Generalunternehmer hatte die Pflicht, sämtliche auf der<br />

Liste aufgeführten Mängel binnen eines Jahres ab Fertigstellung<br />

der Fondsimmoblie, also bis zum 23.12.2009, zu<br />

beseitigen. Die Mängelliste kann innerhalb dieses einen<br />

Jahres nachträglich um weitere Mängel erweitert werden.

Aufgrund der bestehenden Insolvenz sind etwaige Gewährleistungsansprüche<br />

gegen den Generalunternehmer nunmehr<br />

nicht mehr durchsetzbar.<br />

Der Verkäufer hat zugesagt, in die Gewährleistungspflichten<br />

des Generalunternehmers einzutreten und diese zu übernehmen;<br />

weitergehende Gewährleistungssicherungsrechte<br />

wird er der Fondsgesellschaft jedoch nicht einräumen. Dies<br />

ist jedoch mit dem Risiko behaftet, dass sich der Verkäufer<br />

nicht an seine Zusage hält, indem er die Mängel auf der<br />

Liste nicht beseitigt und /oder die Gewährleistungspflichten<br />

des Generalunternehmers während der zwölfjährigen<br />

Gewährleistungsfrist nicht erfüllt. Außerdem besteht das<br />

Risiko, dass der Verkäufer selbst in Insolvenz gerät und eine<br />

Mängelbeseitigung daher nicht erfolgen wird. Die Fonds -<br />

gesellschaft trägt damit auch das Kostenrisiko für die Beseitigung<br />

von Mängeln aus dem Verantwortungsbereich des<br />

Generalunternehmers.<br />

Der Verkäufer hat vom Generalunternehmer eine Sicherheitsleistung<br />

in Höhe von rund GBP 211.000 von der Bausumme<br />

einbehalten, um die Beseitigung der Mängel von der Mängelliste<br />

abzusichern. Die gleiche Summe wird die Fondsgesellschaft<br />

vom Kaufpreis der Fondsimmobilie einbehalten. Wenn<br />

der Verkäufer an Stelle des Generalunternehmers bis zum<br />

23.12.2009 die Mängel von der Mängelliste beseitigt und<br />

darüber ein förmliches Gebäudeabnahmeprotokoll erstellt<br />

wird, wird die Fondsgesellschaft die einbehaltene Summe an<br />

den Verkäufer nachträglich auszahlen. Sollte der Verkäufer die<br />

Mängelliste nicht beseitigen und das Abnahmeprotokoll<br />

nicht bis spätestens 18 Monate nach dem 23.12.2009 erstellt<br />

werden, kann die Fondsgesellschaft über die Mittel verfügen<br />

und selbst für die Beseitigung der ausstehenden Mängel sorgen.<br />

In diesem Fall besteht das Risiko, dass dieser Betrag nicht<br />

zur vollständigen Deckung der Kosten für die Mängelbeseitigung<br />

ausreicht. Das über den Betrag hinausgehende Kostenrisiko<br />

müsste die Fondsgesellschaft tragen.<br />

Verschiedene Bauunternehmer haben der Fondsgesellschaft<br />

mit Datum vom 20.08.2009 Gewährleistungssicherungsrechte<br />

(collateral warranties) für die Durch setzung etwaiger<br />

Gewährleistungsansprüche bestellt. Dazu haben sie jeweils<br />

eine Berufshaftpflichtversicherung abgeschlossen, wobei<br />

das Risiko besteht, dass aufgrund von Änderungen in den<br />

Versicherungsbedingungen oder aus anderen Gründen die<br />

anfallenden Kosten für die Mängelbeseitigung nicht oder<br />

nicht in vollem Umfang von der zuständigen Versicherung<br />

getragen werden oder eine Versicherung ihrerseits in Insolvenz<br />

gerät und aus diesem Grund keine Versicherungsleistung<br />

erbringt.<br />

Der Verkäufer hat sich im Kaufvertrag dazu verpflichtet, die<br />

tätig gewordenen Subunternehmer jeweils aufzufordern, der<br />

Fondsgesellschaft ein Gewährleistungssicherungsrecht für<br />

bau vertragliche Gewährleistungsrechte zu bestellen. Bei diesen<br />

würde es sich ebenfalls um Berufshaftpflichtversicherungen<br />

mit denselben Risiken handeln. Der Verkäufer muss<br />

diese Pflicht mit dem größtmöglichen und zumutbaren<br />

Einsatz verfolgen. Darüber hinaus muss er keine weiteren<br />

Anstrengungen unternehmen. Daher besteht das Risiko, dass<br />

nicht alle Subunternehmer der Fondsgesellschaft diese<br />

weitergehenden Rechte einräumen werden. In einem<br />

solchen Fall wird der Verkäufer zumindest die Gewähr -<br />

leistungsansprüche gegen den jeweils entsprechenden<br />

Subunternehmer sowie den Anspruch auf Gewährung eines<br />

Gewährleistungssicherungsrechts auf die Fondsgesellschaft<br />

übertragen. Insoweit könnte die Fondsgesellschaft nur auf<br />

unbesicherte Gewährleistungsrechte zurückgreifen. Sollte in<br />

einem solchen Fall ein verantwortlicher Subunternehmer einen<br />

Mangel nicht beseitigen und auch weiterhin keine Sicherheit<br />

bestellen (etwa aufgrund Insolvenz), wären die abgetretenen<br />

Gewährleistungsansprüche wertlos und die<br />

Kosten insoweit von der Fondsgesellschaft zu tragen.<br />

15

Die Verwirklichung eines jeden oben genannten Einzelrisikos,<br />

auch kumulativ, kann die Wirtschaftlichkeit der Beteiligung<br />

für den Investor beeinträchtigen.<br />

Altlasten<br />

Trotz der vorliegenden gutachterlichen Stellungnahme (siehe<br />

das Kapitel „Die rechtlichen Grundlagen“ ab Seite 94)<br />

kann nicht ausgeschlossen werden, dass künftig Verunreinigungen<br />

der Fondsimmobilie oder des Grundstücks (Altlasten)<br />

festgestellt werden können, die aufgrund von behördlichen<br />

oder gerichtlichen Anordnungen zu sanieren sind. Die<br />

hierfür anfallenden Kosten sind, soweit der Verursacher<br />

oder andere Dritte nicht (mehr) herangezogen werden können,<br />

gegebenenfalls von der Fondsgesellschaft zu tragen.<br />

Künftig festgestellte Verunreinigungen der Fondsimmobilie<br />

oder des Grundstücks können die Nutzbarkeit bzw. den<br />

Wert der Immobilie erheblich vermindern, was sich negativ<br />

auf die Wirtschaftlichkeit der Beteiligung des Investors auswirken<br />

kann.<br />

Vermietungs- und Anschlussvermietungsrisiko<br />

Die Erreichung der prognostizierten Ergebnisse und somit<br />

der Erfolg der Beteiligung hängen wesentlich von den<br />

pünktlichen und vollständigen Einnahmen aus der Vermietung<br />

der Büroflächen der Fondsimmobilie ab. Mieter -<br />

bonitätsrisiken (Mietausfall, Mietrückstände), Mietminderungen<br />

sowie Anschlussvermietungsrisiken können zu<br />

Einbußen bei den Mieteinnahmen und /oder Leerständen<br />

führen, was sich negativ auf die in diesem Beteiligungs -<br />

prospekt prognostizierten Ergebnisse auswirken würde.<br />

Die gesamten Büroflächen der Fondsimmobilie sind bis<br />

2028 an Hyde vermietet. Obwohl Hyde zu großen Teilen<br />

staatlich finanziert wird und derzeit den Status eines „Registered<br />

Social Landlords“ (staatlich anerkannte Organisationen<br />

zur Förderung von sozialem Wohnungsbau) hat sowie<br />

in Teilaspekten den Status einer öffentlich-rechtlichen Kör-<br />

16 I Die Risikohinweise<br />

perschaft zugesprochen bekommt, besteht das Risiko, dass<br />

Hyde in ein insolvenzrechtliches Verfahren mit zwei verschiedenen<br />

Ausgestaltungsmöglichkeiten gerät, was bis zur<br />

Auflösung von Hyde führen kann.<br />

Sollte Hyde unter Zwangsverwaltung (Receivership) gestellt<br />

werden, verhängt die zuständige staatliche Aufsichtsbehörde<br />

Tenant Service Authority (TSA) zunächst ein Moratorium<br />

von 28 Werktagen, währenddessen niemand ohne Zustimmung<br />

der TSA über Objekte oder Einkünfte aus Objekten<br />

verfügen darf. Diese Zeit soll für die Erarbeitung eines Vorschlags<br />

für die Fortführung der Verwaltung und der Eigentumsrechte<br />

an den Objekten sowie die Erfüllung sämtlicher<br />

übriger Pflichten aus Vertragsverhältnissen genutzt werden.<br />

Mit Blick auf den bislang einzigen vergleichbaren Fall (Ujima<br />

Housing Association Limited) ist es sehr wahrscheinlich,<br />

aber nicht abschließend vorhersehbar, dass die TSA sämtliche<br />

Rechte und Pflichten von Hyde auf einen anderen Registered<br />

Social Landlord übertragen würde, was auch den<br />

Übergang des Mietvertrages auf den Rechtsnachfolger von<br />

Hyde beinhalten würde. Dann bestünde allerdings das Risiko,<br />

dass der Rechtsnachfolger eine schlechtere Bonität<br />

haben könnte.<br />

Weiterhin bestünde die insolvenzrechtliche Verfahrensmöglichkeit,<br />

Hyde zu liquidieren. Nach dem neuen Housing and<br />

Regeneration Act 2008 könnte zum einen die TSA bei fest -<br />

gestelltem Missmanagement, ohne dass eine Insolvenz vorliegen<br />

müsste, Hyde anweisen, sämtliche Objekte auf einen<br />

anderen Registered Social Landlord zu übertragen, um Hyde<br />

anschließend zu liquidieren. Der Mietvertrag könnte auf<br />

Wunsch des Rechtsnachfolgers ebenfalls übertragen werden.<br />

Auch hier bestünde allerdings das Risiko, dass der Rechtsnachfolger<br />

eine schlechtere Bonität haben könnte. Andernfalls<br />

könnte der Insolvenzverwalter den Mietvertrag kündigen.<br />

Die Fondsgesellschaft hätte in Höhe der ausstehenden<br />

Miete bis zum Ende der Laufzeit des Mietvertrages, abge-

zinst durch den vorzeitigen Ausgleich und abzüglich zu<br />

erwartender Mieteinnahmen, einen Masseanspruch. Da die<br />

Liquidation im Falle des Missmanagements auch ohne Insolvenz<br />

stattfinden könnte, wäre es denkbar, aber nicht<br />

abschließend vorhersehbar, dass noch genügend Vermögen<br />

vorhanden wäre, um den Anspruch der Fondsgesellschaft zu<br />

erfüllen. Besonders gesicherte Gläubiger (secured creditors)<br />

wären jedoch gegenüber der Fondsgesellschaft bevorzugte<br />

Massegläubiger. Neben der Liquidation wegen Missmanagements<br />

könnte Hyde auf der anderen Seite wegen einer vorliegenden<br />

Insolvenz liquidiert werden. Nach Eröffnung des<br />

Insolvenzverfahrens würde auch hier zunächst ein 28tägiges<br />

Moratorium verhängt werden. Der Insolvenzverwalter hätte<br />

in diesem Verfahren die Möglichkeit, die Übertragung des<br />

Mietvertrages auf einen Rechtsnachfolger abzulehnen. Der<br />

Masseanspruch hinsichtlich der ausstehenden Miete wäre<br />

identisch mit dem oben dargestellten Anspruch, allerdings<br />

wäre es hier im Vergleich wahrschein licher, dass er mangels<br />

ausreichender Insolvenzmasse nicht erfüllt werden könnte,<br />

zumal etwaige besonders gesicherte Gläubiger (secured creditors)<br />

gegenüber der Fondsgesellschaft bevorzugte Massegläubiger<br />

wären. Eine derartige Entwicklung würde zu Einnahmeausfällen<br />

und damit zu geringeren Rückflüssen bei<br />

der Fondsgesellschaft führen. Auf diese Weise könnte sich<br />

die Rentabilität der Beteiligung für den Investor reduzieren.<br />

Die Fondsgesellschaft hätte in beiden Liquidationsfällen die<br />

Möglichkeit, eine Anschlussvermietung zu finden, um die<br />

Mietausfälle, sollte sie den Masseanspruch nicht (vollständig)<br />

durchsetzen können, (teilweise) zu kompensieren. Über<br />

die dann herrschende künftige Vermietungssituation kann<br />

heute allerdings keine gesicherte Aussage getroffen werden.<br />

Es kann nicht ausgeschlossen werden, dass zu diesem Zeitpunkt<br />

ein Überangebot an vermietbaren Flächen besteht<br />

und dadurch eventuell geringere Mieterträge als die prognostizierten<br />

erzielt würden bzw. die Flächen für längere Zeit<br />

leer stünden oder nicht vermietet werden könnten. Dann<br />

wäre auch die (teilweise) Kompensation der Mietausfälle<br />

fehlgeschlagen, wodurch sich die oben genannten Risiken<br />

verwirklichen würden.<br />

Weiterhin kann eine vorzeitige Kündigung des Mietvertrages<br />

durch den Mieter Hyde nicht ausgeschlossen werden,<br />

wenn die Fondsimmobilie in einen Zustand gerät, der sie für<br />

die vertragsgemäße Nutzung untauglich macht oder wenn<br />

die Nutzung der Fondsimmobilie auf längere Zeit entzogen<br />

oder die Fondsimmobilie unbrauchbar wird und die Fondsgesellschaft<br />

nicht spätestens zwei Jahre nach Eintritt des<br />

Zustandes beginnt, den vertragsgemäßen Zustand der<br />

Fondsimmobilie wieder herzustellen bzw. die Instandsetzung<br />

nicht spätestens nach drei Jahren abgeschlossen ist. Es<br />

besteht auch hier ein Mietausfallrisiko dadurch, dass der<br />

Abschluss eines Anschlussmietvertrages nicht sofort gelingt<br />

und /oder die Einnahmen aus der Anschlussvermietung<br />

unter den prognostizierten Werten liegen. Auch dadurch<br />

kann sich die Wirtschaftlichkeit der Beteiligung für den<br />

Investor verschlechtern.<br />

Die Fondsgesellschaft trägt im Falle der vorzeitigen Beendigung<br />

des Mietvertrages bei Leerstand der Büroflächen der<br />

Fondsimmobilie ferner das Risiko höherer oder zusätzlicher<br />

nicht umlagefähiger Betriebskosten. Sollte der Erbbaurechtsvertrag<br />

mit Blink Point Ltd. aufgrund eines außer -<br />

ordentlichen Kündigungsgrundes vorzeitig beendet werden,<br />

muss die Fondsgesellschaft für die Erstattung der anteiligen<br />

Betriebskosten direkt auf die Untermieter zugreifen. Auch<br />

hier besteht das Risiko, dass einzelne Wohneinheiten leerstehen<br />

und kein entsprechender Kostenschuldner existiert<br />

oder Ansprüche gegen die Untermieter nicht durchsetzbar<br />

sind. In diesem Fall müsste die Fondsgesellschaft diese anteiligen<br />

Betriebskosten tragen. Jede Verwirklichung dieser<br />

denkbaren Situationen könnte die Verringerung der an die<br />

Investoren auszuschüttenden Beträge zur Folge haben.<br />

17

Mietentwicklung<br />

Das Niveau der Miete für die Büroflächen wird im Rahmen<br />

eines Mietanpassungsverfahrens (rent review) alle fünf Jahre<br />

an die Marktmiete angepasst. Nach dem Mietvertrag mit<br />

Hyde ist im Rahmen dieses Verfahrens ausschließlich eine<br />

Erhöhung des Mietzinses möglich, eine Reduzierung ist ausgeschlossen.<br />

Derzeit liegt der Mietzins der Büroflächen über<br />

Markt. Damit die Miete beim nächsten durchzuführenden<br />

Mietanpassungsverfahren für den Folgezeitraum höher als<br />

bisher festgesetzt wird, muss eine Erhöhung des allgemeinen<br />

Mietniveaus gegenüber dem Marktniveau zum Zeitpunkt<br />

der Unterschrift des Mietvertrages (Ende 2008) stattgefunden<br />

haben, wobei klarzustellen ist, dass die Entwicklung<br />

der Marktmieten nicht zwingend der der Inflation<br />

entsprechen muss. Es besteht das Risiko, dass sich das<br />

Marktniveau nicht wie prognostiziert erhöht und folglich im<br />

Rahmen eines Mietanpassungsverfahrens keine oder nur<br />

eine geringere als die prognostizierte Mieterhöhung für den<br />

dann folgenden Mietzeitraum festgelegt wird. Dies würde<br />

sich negativ auf die Rentabilität der Beteiligung für den<br />

Investor auswirken.<br />

Wertentwicklung / Veräußerung<br />

Die tatsächliche Wertentwicklung der Fondsimmobilie ist<br />

von einer Vielzahl von Faktoren abhängig. Dazu gehören unter<br />

anderem der Vermietungsstand der Fondsimmobilie, die<br />

Entwicklung der Marktmiete, die Entwicklung des Großraums<br />

London, die Entwicklung des Stadtteils Southbank,<br />

die Anforderungen an Büroimmobilien sowie Angebot und<br />

Nachfrage auf dem Immobilienmarkt.<br />

Diese Umstände können die Wertentwicklung und Veräußerbarkeit<br />

der Fondsimmobilie beeinträchtigen. Gleiches<br />

gilt für den bis September 2108 laufenden Erbbaurechtsvertrag<br />

bezüglich der Wohneinheiten. Dieser muss vom Käufer<br />

der Fondsimmobilie übernommen werden. Zukünftige Bau-<br />

18 I Die Risikohinweise<br />

maßnahmen an der Immobilie unterliegen Restriktionen. Eine<br />

bauliche Veränderung der Immobilie darf die Nutzbarkeit<br />

des Wohnraumes nicht beeinträchtigen oder muss hierfür<br />

entsprechende Kompensationsleistungen für den Erbbaurechtsnehmer<br />

vorsehen.<br />

Eine Veräußerung der Fondsimmobilie zum prognostizierten<br />

Zeitpunkt bzw. zum prognostizierten Verkaufspreis kann<br />

nicht gewährleistet werden. Die im Investitionsplan aus -<br />

gewiesenen, nicht wertbildenden Faktoren (z. B. die anfallenden<br />

Fondskosten) müssen erst durch einen entsprechenden<br />

Wertzuwachs der Immobilie kompensiert werden, bevor ein<br />

Veräußerungsgewinn entsteht. Sollte der tatsächlich erzielte<br />

Verkaufspreis unter dem prognostizierten Verkaufspreis liegen,<br />

könnte dies zu niedrigeren Rückflüssen aus dem Immobilieninvestment<br />

führen, wodurch sich die Rentabilität der<br />

Beteiligung für den Investor reduzieren könnte.<br />

Aufgrund der Umlegbarkeit der Erhaltungskosten auf die<br />

Mieter wurden bei der Veräußerungsprognose keine expliziten<br />

Kosten für Revitalisierungsmaßnahmen ausgewiesen. Es<br />

besteht das Risiko, dass der Sicherheitsabschlag von einer<br />

Jahresmiete zum Zeitpunkt des Verkaufes nicht ausreicht,<br />

um unvorhergesehene Kosten zum Zeitpunkt der Veräußerung<br />

zu decken. Dies könnte eine Verringerung der an die<br />

Investoren auszuschüttenden Beträge zur Folge haben.<br />

Aktuelle wirtschaftliche Entwicklungen<br />

Die immer noch unsichere Situation an den Finanzmärkten,<br />

die zu einer restriktiveren Kreditvergabepraxis geführt hat,<br />

wirkt sich auch auf die Immobilienmärkte aus. Es ist für alle<br />

Unternehmen und Marktteilnehmer und somit auch für<br />

die Immobilienbranche schwieriger und kostenintensiver<br />

geworden, Fremdkapital aufzunehmen. Daher können sich<br />

Immobilienbewertungen aufgrund kurzfristig nachlassender<br />

Nachfrage rückläufig entwickeln. Derzeit sind die Aus-

wirkungen der Finanzmarktkrise und deren Dauer nicht<br />

absehbar. Denkbar ist jedoch, dass die Immobilienwerte und<br />

damit der erzielbare Verkaufspreis zum Verkaufszeitpunkt<br />

niedriger ausfällt. Die Reduzierung der Rendite kann als<br />

Folge nicht ausgeschlossen werden.<br />

Finanzierung<br />

Die <strong>KGAL</strong> hat gegenüber der Fondsgesellschaft eine Einzahlungs-<br />

und Platzierungsgarantie zur Sicherstellung des<br />

erforderlichen Eigenkapitals abgegeben. Es besteht das<br />

Risiko, dass sie ihren Verpflichtungen aus dieser Garantie<br />

nicht nachkommen kann. Die Nichterfüllung kann zu einer<br />

vorzeitigen Beendigung der Beteiligung führen mit dem<br />

Risiko des Verlustes eines erheblichen Teils der Einlage.<br />

Für den Zeitraum bis zur vollständigen Einzahlung des erforderlichen<br />

Eigenkapitals hat die Fondsgesellschaft bei der<br />

Bayerischen Landesbank und der Hamburger Sparkasse ein<br />

Eigenkapital-Zwischenfinanzierungsdarlehen aufgenommen.<br />

Der Zinssatz wird jeweils variabel auf LIBOR-Basis (Referenzzinssatz,<br />

der in London für Interbanken geschäfte fixiert<br />

wird) zuzüglich Marge für die kommende Zinsbindungsfrist<br />

vereinbart. Die Banken sind berechtigt, der Fondsgesellschaft<br />

Liquiditätskosten für die Refinanzierung in Rechnung<br />

zu stellen. Zur Begleichung der Zinsen und der Refinanzierungskosten<br />

wird der Liquiditätsüberschuss verwendet.<br />

Sollte dieser aufgrund einer zwischenzeitlichen Erhöhung<br />

des LIBOR-Zinssatzes über den kalkulatorischen Zinssatz<br />

hinaus oder aufgrund wesentlicher Refinanzierungskosten<br />

oder sonstiger erhöhter Kreditkosten nicht ausreichen, kann<br />

sich dies negativ auf die Ausschüttungen für die Investoren<br />

auswirken.<br />

Sollte die Fondsgesellschaft ihren Verpflichtungen unter<br />

dem Eigenkapital-Zwischenfinanzierungsvertrag nicht nachkommen,<br />

die Bank die Rückzahlung vorzeitig fällig stellen<br />

und keine alternative Anschlussfinanzierung gefunden werden,<br />

besteht das Risiko einer vorzeitigen Beendigung der<br />

Beteiligung mit der Folge des Verlustes eines erheblichen<br />

Teils der Einlage.<br />

Die Zusage der Eigenkapital-Zwischenfinanzierung ist<br />

befristet bis zum 29.09.2010. Sollte sich die Platzierung<br />

verzögern, kann die Fondsgesellschaft die Eigenkapital-<br />

Zwischenfinanzierung durch Abschluss einer Anschluss -<br />

finanzierung (gegebenenfalls bei einer anderen Bank) in<br />

Höhe des noch nicht gezeichneten Kommanditkapitals<br />

verlängern. Sollte der effektive Zinssatz für die Anschluss -<br />

finanzierung die prognostizierten Ausschüttungen / Entnahmen<br />

für die nicht platzierten Anteile übersteigen, wirkt sich<br />

dies negativ auf die Ausschüttungen / Entnahmen und die<br />

Rendite der Investoren aus.<br />

Sollte nach dem 29.09.2010 keine alternative Anschlussfinanzierung<br />

gefunden werden und die <strong>KGAL</strong> ihren Verpflichtungen<br />

aus der Einzahlungs- und Platzierungsgarantie nicht<br />

nachkommen, besteht das Risiko einer vorzeitigen Beendigung<br />

der Beteiligung mit der Folge des Verlustes eines<br />

erheblichen Teils der Einlage.<br />

Das Investitionsvolumen des Fonds wird vollständig durch<br />

das Kommanditkapital der Investoren zuzüglich Agio finanziert.<br />

Sollte hierfür das Kommanditkapital der Investoren<br />

nicht ausreichen und es zu Liquiditätsengpässen kommen,<br />

kann die Fondsgesellschaft für den Differenzbetrag Fremdkapital<br />

von einer noch zu bestimmenden Bank aufnehmen<br />

(nicht vorgesehene Langfristfinanzierung). Sollte der effektive<br />

Zinssatz für eine solche Finanzierung die prognostizierten<br />

Ausschüttungen / Entnahmen für den nicht über Kommanditkapital<br />

finanzierten Teil der Investitionskosten<br />

übersteigen, so kann dies die Ausschüttungen / Entnahmen<br />

und die Rendite der Investoren negativ beeinflussen.<br />

19

Im Falle der nicht vorgesehenen Langfristfinanzierung<br />

bestehen die Risiken, die typischerweise mit Fremdfinanzierungen<br />

einhergehen. Soweit die Fondsgesellschaft eine<br />

etwaige Fremdfinanzierung nicht ordnungsgemäß bedienen<br />

kann, besteht das Risiko, dass die finanzierende Bank<br />

die Finanzierung kündigt. Dies kann zu einer vorzeitigen<br />

Beendigung der Beteiligung führen mit dem Risiko des<br />

Verlustes eines erheblichen Teils der Einlage. Eine unvorhergesehene<br />

Zinserhöhung während der Laufzeit des Darlehens<br />

kann die Wirtschaftlichkeit der Beteiligung deutlich<br />

beeinträchtigen.<br />

Währungsrisiko<br />

Die Beteiligung an der Fondsgesellschaft lautet auf Pfund<br />

Sterling (GBP). Ebenfalls wird der Mietzins und der Veräußerungserlös<br />

bei Verkauf der Fondsimmobilie in Pfund Sterling<br />

geleistet. Die Einzahlung der Kapitaleinlagen durch die<br />

Investoren sowie die Ausschüttungen / Entnahmen der<br />

Fondsgesellschaft an die Investoren können auf Wunsch des<br />

Investors auch in Euro zum jeweils von der Fondsgesellschaft<br />

erzielten Wechselkurs erfolgen. Die Fondsgesellschaft<br />

ist zu keinerlei Absicherung gegen Wechselkursschwankungen<br />

verpflichtet und beabsichtigt dies auch nicht. Der in<br />

Euro kalkulierende Investor trägt insoweit ein Währungs -<br />

risiko, das sich deutlich negativ auf den Wert der Beteiligung<br />

auswirken kann.<br />

Zinsänderungsrisiko<br />

Die Fondsgesellschaft erzielt Zinseinnahmen aus der Anlage<br />

von Liquiditätsüberschüssen im Zusammenhang mit der<br />

Vermietung und Verpachtung bzw. der Liquiditätsreserve.<br />

Für diese Zinseinnahmen wurde in der Prognoserechnung<br />

ein kalkulatorischer Guthabenzins von 2 % p. a. unterstellt.<br />

Liegt der tatsächlich erzielbare Guthabenzins unter dem kalkulatorischen<br />

Zinssatz, hat dies entsprechend negative Aus-<br />

20 I Die Risikohinweise<br />

wirkungen auf die Liquidität des Fonds und gegebenenfalls<br />

auf die Ausschüttungen / Entnahmen der Investoren.<br />

Renditeprognosen<br />

Der in diesem Beteiligungsangebot verwendete Rendite -<br />

begriff nach der IRR-Methode drückt die Verzinsung des<br />

jeweils rechnerisch gebundenen Kapitals aus.<br />

Ein Vergleich zwischen verschiedenen Kapitalanlagen (z. B.<br />

geschlossene Fonds) mit unterschiedlichen Kapitalbindungsverläufen<br />

ist ebenso wie ein Vergleich mit anderen Kapitalanlagen,<br />

bei denen keine Änderung des rechnerisch gebundenen<br />

Kapitals eintritt (z. B. festverzinsliche Wertpapiere), im<br />

Allgemeinen nicht möglich.<br />

Die in die Prognoserechnung einfließenden Größen und<br />

Variablen basieren auf derzeit geltendem Recht, auf abgeschlossenen<br />

Verträgen sowie auf zeitlichen und quantitativen<br />

Annahmen des Initiators. Die Renditeprognosen können<br />

durch die bereits aufgeführten Risiken, soweit sie sich<br />

verwirklichen, beeinträchtigt werden. Dies sind insbesondere<br />

geringere Mieteinnahmen während der Festmietzeit (z. B.<br />

Mietausfälle) und geringere Marktmieten bei einer eventuellen<br />

Anschlussvermietung, höhere Aufwendungen im<br />

Zusammenhang mit der Anschlussvermietung, höhere laufende,<br />

nicht umlagefähige Instandhaltungs- und Instandsetzungskosten<br />

sowie ein geringerer Veräußerungserlös.<br />

Die Laufzeit der Fondsgesellschaft und die Beteiligungsdauer<br />

sind weder befristet noch kann eine vollständige oder<br />

teilweise Veräußerung der Fondsimmobilie zum prognostizierten<br />

Zeitpunkt gewährleistet werden. Sollte zum geplanten<br />

Veräußerungszeitpunkt eine Veräußerung der Fondsimmobilie<br />

wirtschaftlich nicht sinnvoll erscheinen, kann dies<br />

eine längere Haltedauer der Fondsimmobilie und damit für<br />

den Investor das Risiko einer Verlängerung der Fondslaufzeit<br />

bedingen.

Die nach der IRR-Methode ermittelte Rendite stellt nur einen<br />

Prognosewert dar; es besteht keine Sicherheit, dass die prognostizierte<br />

Rendite erzielt wird.<br />

Managementrisiko<br />

Das Ergebnis der Beteiligung wird ebenfalls durch die Qualität<br />

der Geschäftsführung der Fondsgesellschaft sowie der<br />

Facility Manager der Fondsimmobilie beeinflusst. Das vorliegende<br />

Beteiligungsangebot setzt daher ein hohes Maß an<br />

Vertrauen in ihre fachliche Qualifikation, Leistungsqualität,<br />

Vertragstreue und Bonität. Bei unternehmerischen Fehlentscheidungen<br />

besteht das Risiko negativer Auswirkungen auf<br />

das Ergebnis der Beteiligung.<br />

Potentielle Interessenkonflikte<br />

Es bestehen personelle und kapitalmäßige Verflechtungen<br />

zwischen dem geschäftsführenden Kommanditisten der<br />

Fondsgesellschaft und wesentlichen Vertragspartnern der<br />

Fondsgesellschaft, z. B. dem Treuhandkommanditisten und<br />

dem Initiator (zugleich Verwalter, Einzahlungs- und Platzierungsgarant,<br />

Darlehensgeber hinsichtlich der Sicherheitsleistung<br />

und Konzeptionär). Es besteht daher das Risiko,<br />

dass für die Geschäftsführung der Fondsgesellschaft insoweit<br />

Interessenkonflikte entstehen, die zum Nachteil der<br />

Investoren gelöst werden und damit auf die Entwicklung<br />

der Fondsgesellschaft negativen Einfluss haben.<br />

Allgemeines Insolvenz- / Bonitätsrisiko<br />

Grundsätzlich besteht das Risiko, dass die Fondsgesellschaft<br />

wegen unerwartet geringer Erträge /Ausschüttungen und /<br />

oder unerwartet hoher Kosten zahlungsunfähig oder überschuldet<br />

wird und damit in Insolvenz gerät, was sich negativ<br />

auf die Rentabilität der Beteiligung auswirken würde.<br />

Darüber hinaus besteht das Risiko, dass Vertragspartner der<br />

Fondsgesellschaft selbst in Insolvenz geraten und in der Folge<br />

ihre vertraglich geschuldete Leistung gegenüber der<br />

Fondsgesellschaft nicht mehr erbringen können. Dadurch<br />

kann die Rentabilität der Beteiligung für den Investor negativ<br />

beeinflusst werden.<br />

Allgemeines Vertrags- und Rechtsrisiko<br />

Soweit Verträge noch nicht abgeschlossen sind, besteht das<br />

Risiko, dass diese Verträge nicht oder nicht wie im <strong>Prospekt</strong><br />

dargestellt zustande kommen. Von wesentlicher Bedeutung<br />

ist dabei insbesondere der Erbbaurechtsvertrag sowie der<br />

künftige Vertrag über die Gebäudeversicherung. Zusätzlich<br />

können die vertraglich vereinbarten Kosten die Prognosewerte<br />

gegebenenfalls übersteigen. Es kann nicht ausgeschlossen<br />

werden, dass Vertragspartner ihren vertraglichen<br />

Verpflichtungen nicht oder nicht ordnungsgemäß nachkommen,<br />

insbesondere aufgrund wesentlicher Verschlechterung<br />

ihrer Bonität, Verträge unwirksam sind oder von den Vertragsparteien<br />

unterschiedlich ausgelegt werden, wodurch<br />

Rechtsstreitigkeiten mit den damit verbundenen Prozessund<br />

Kostenrisiken entstehen können.<br />

Ebenso besteht das Risiko, dass sich rechtliche Rahmenbedingungen<br />

in Bezug auf das Beteiligungsangebot mit Wirkung<br />

für die Zukunft oder Wirkung für die Vergangenheit<br />

ändern oder von Behörden oder Gerichten abweichend beurteilt<br />

werden. Hierdurch besteht das Risiko, dass das Beteiligungsangebot<br />

umstrukturiert oder rückabgewickelt werden<br />

muss. Es besteht das Risiko, dass der Erlös aus der<br />

Rückabwicklung nicht ausreicht, die Verbindlichkeiten der<br />

Fondsgesellschaft abzulösen und es dadurch im Extremfall<br />

bis zur Insolvenz der Fondsgesellschaft kommen kann. Ein<br />

Totalverlust der Kapitaleinlage des Investors sowie des Agios<br />

kann in diesem Fall nicht ausgeschlossen werden.<br />

Gutachten und Angaben Dritter<br />

Dem vorliegenden Beteiligungsangebot liegen Angaben<br />

Dritter, insbesondere von Bewertungsgutachtern und technischen<br />

Gutachtern sowie von rechtlichen und steuerlichen<br />

Beratern zugrunde, deren Korrektheit vorausgesetzt wird,<br />

aber nicht überprüft werden konnte. Es besteht daher das<br />

21

Risiko, dass sich Angaben Dritter und /oder Annahmen und<br />

Schlussfolgerungen der Gutachter als unvollständig, ungenau<br />

oder falsch herausstellen. Dies kann beispielsweise<br />

dann der Fall sein, wenn die Gutachten methodische, inhaltliche<br />

und /oder technische Fehler aufweisen. Gegebenenfalls<br />

kann die Unrichtigkeit der Aussagen dazu führen, dass<br />

sich negative Abweichungen von der Prognose ergeben. Die<br />

Haftung der externen Experten ist teilweise ausgeschlossen<br />

oder auf einen marktüblichen Umfang begrenzt.<br />

Risiken aufgrund anderer Rechtskreise<br />

Wesentliche Verträge sind nach englischem Recht abgeschlossen<br />

und sehen ausschließlich den Gerichtsstand <strong>England</strong><br />

und Wales vor (insbesondere der Kaufvertrag und der<br />

Mietvertrag mit Hyde).<br />

Für einzelne Rechtsfragen in Zusammenhang mit der<br />

Vermietung kann nicht abdingbares englisches Recht zur<br />

Anwendung kommen, dessen genaue Ausprägung für die<br />

Zukunft nicht vorhergesagt werden kann.<br />

Eventuelle gerichtliche Auseinandersetzungen im Zusammenhang<br />

mit diesen Verträgen können gegebenenfalls nur<br />

in Großbritannien nach den dort gültigen Rechts- und Verfahrensgrundsätzen<br />

geführt werden, die erheblich vom<br />

deutschen Rechtsverständnis abweichen können. Die<br />

Rechtsverfolgung kann sich dadurch schwieriger gestalten<br />

und /oder mit erheblich höheren Kosten verbunden sein.<br />

Die Einschätzung etwaiger Prozessrisiken wird dadurch<br />

erschwert.<br />

Insgesamt können dadurch negative Folgen für die Beteiligung<br />

und die Ergebnisse ausgelöst werden.<br />

Steuerliche Risiken<br />

Die in dem Kapitel „Die steuerlichen Grundlagen“ dargestellten<br />

Ausführungen können lediglich die erwarteten<br />

22 I Die Risikohinweise<br />

steuerlichen Folgen aus einer Investition in die Fondsgesellschaft<br />

wiedergeben, da bei <strong>Prospekt</strong>aufstellung keine<br />

abschließende Prüfung durch die Finanzbehörden in<br />

Deutschland und Großbritannien vorlag. Änderungen können<br />

einen negativen Einfluß auf die Nachsteuerrendite<br />

haben.<br />

Die dort dargestellten steuerlichen Folgen beruhen auf der<br />

derzeitigen Gesetzeslage, Rechtsprechung und Auffassung<br />

der Finanzverwaltung in Deutschland und Großbritannien.<br />

Es ist nicht auszuschließen, dass hierin Änderungen eintreten,<br />

welche erheblichen Einfluss auf die Besteuerung der<br />

Investoren und /oder der Fondsgesellschaft haben und<br />

dadurch die Nachsteuerrendite der Fondsanlage sinkt. Da<br />

die Fondsgesellschaft und damit ihre Investoren voraussichtlich<br />

vorwiegend Einkünfte erzielen werden, die in Großbritannien<br />

zu versteuern und in Deutschland freigestellt<br />

sind, besteht insbesondere das Risiko, dass eine Änderung,<br />

Kündigung oder abweichende Auslegung des derzeit gültigen<br />

Doppelbesteuerungsabkommens mit Großbritannien<br />

zu einer Doppelbesteuerung der erzielten Einkünfte führt.<br />

Änderungen der Steuergesetze für einen Veranlagungszeitraum<br />

können durch den Gesetzgeber auch noch während<br />

dieses Veranlagungszeitraums geändert werden, ohne dass<br />

verfassungsrechtliche Bedenken entgegenstehen.<br />

Nach der geltenden deutschen Rechtslage werden die Folgen<br />

einer Doppelbesteuerung, etwa im Falle einer eventuellen<br />

Kündigung des Doppelbesteuerungsabkommens, mit<br />

dem Anrechnungsverfahren vermieden. Dabei ist im Ausland<br />

erhobene Einkommensteuer, soweit sie der deutschen<br />

Einkommensteuer entspricht, und beim gleichen Steuerpflichtigen<br />

für den gleichen Zeitraum festgesetzt wird, nach<br />

dem Gesetzeswortlaut auf die deutsche Einkommensteuerschuld<br />

anrechenbar. Sollte die im Ausland festgesetzte und<br />

keinem Ermäßigungsanspruch unterliegende Steuer die

deutsche Einkommensteuerschuld übersteigen, ist eine<br />

Auszahlung des übersteigenden Betrages nicht möglich.<br />

Zudem besteht die Möglichkeit, dass der Nachweis über im<br />

Ausland gezahlte Steuern vom Investor und /oder der<br />

Fondsgesellschaft nicht ausreichend geführt werden kann<br />

und /oder von der deutschen Finanzverwaltung nicht anerkannt<br />

wird. Dies hätte zur Folge, dass eine Anrechnung,<br />

soweit vorgesehen, von im Ausland bezahlten Steuern nicht<br />

möglich ist und damit eine echte Doppelbesteuerung<br />

eintritt.<br />

Es ist nicht auszuschließen, dass dem Investor positive steuerliche<br />

Ergebnisse aus der Fondsgesellschaft zugewiesen<br />

werden, ohne dass dieser ausreichend Liquidität aus Ausschüttungen<br />

/ Entnahmen für etwaige persönliche Steuerzahlungen<br />

erhält. Ursache hierfür können etwa die britische<br />

Besteuerung fiktiver Mieterträge während der mietfreien<br />

Zeit, die Bildung von Rücklagen für eventuelle Reparaturen<br />

oder Zinsen aus der Anlage von Liquidität sein, die nicht im<br />

Jahr ihrer Entstehung an die Investoren ausgeschüttet /entnommen<br />

werden.<br />

Die Fondsgesellschaft hat mit dem Verkäufer der Immobilie<br />

einen Abschlag für die mietfreie Periode verhandelt. Es ist<br />

nicht völlig auszuschließen, dass die britischen Steuerbehörden<br />

diesen Abschlag der Ertragsteuer unterwerfen.<br />

Es ist nicht auszuschließen, dass die Zinsaufwendungen der<br />

Fondsgesellschaft aus der Zwischenfinanzierung in Groß -<br />

britannien ganz oder teilweise nicht anerkannt werden.<br />

Zumindest eine der kreditgewährenden Banken ist vor<br />

Platzierung des Fonds als verbundenes Unternehmen der<br />

Fondsgesellschaft im Sinne der britischen Verrechnungspreisvorschriften<br />

anzusehen. Zudem wurde die Gewährung<br />

der Zwischenfinanzierung durch die Platzierungsgarantie<br />

der <strong>KGAL</strong> ermöglicht, welche vor Platzierung ebenfalls ein<br />

verbundenes Unternehmen der Fondsgesellschaft ist. Sollte<br />

der Fondsgesellschaft der Nachweis der Fremdüblichkeit der<br />

Zinsaufwendungen aus formellen oder materiellen Gründen<br />

nicht gelingen, könnten die britischen Steuerbehörden<br />

den Steuerabzug der Zinsaufwendungen verwerfen, was zu<br />

einer Steuerbelastung der dann schon beigetretenen Investoren<br />

führen könnte.<br />

Ein Investor, der seine Beteiligung veräußert oder ander -<br />

weitig überträgt, muss mit einer besonderen Prüfung der<br />

Überschusserzielungsabsicht durch das jeweils zuständige<br />

Finanzamt rechnen.<br />

Dem Investor können aus der Beteiligung an der Fondsgesellschaft<br />

Zählobjekte im Sinne des gewerblichen Grundstückshandels<br />

zugerechnet werden, soweit der Verkehrswert<br />

seiner Beteiligung oder der anteilige Verkehrswert der<br />

Immobilie mehr als EUR 250.000 beträgt, beziehungsweise<br />

der Investor mehr als 10 % an der Fondsgesellschaft hält.<br />

Private Grundstücksveräußerungen des Investors können<br />

dadurch in einen gewerblichen Grundstückshandel umqualifiziert<br />

werden.<br />

In den Fällen, in denen der Investor beabsichtigt, eigenen<br />

Grundbesitz oder seine Beteiligung an der Fondsgesellschaft<br />

zu veräußern, wird dringend die Hinzuziehung eines steuerlichen<br />

Beraters empfohlen.<br />

Es ist nicht auszuschließen, dass die britischen Steuerbehörden<br />

dem angestrebten Vereinfachungsverfahren zur Quellensteuer<br />

in Großbritannien nach dem sogenannten „Non-<br />

Resident Landlord’s Scheme“ nicht zustimmen oder ihre<br />

Zustimmung später widerrufen und daher entweder jeder<br />

Investor einen gesonderten Antrag zur Vermeidung der<br />

Quellensteuer zu stellen hat oder für alle Investoren 20 %<br />

Quellensteuer einzubehalten ist.<br />

23

Unabhängig von dem Vereinfachungsverfahren zur Quellensteuer<br />

in Großbritannien besteht das Risiko, dass die britischen<br />

Steuerbehörden von jedem Investor eine Einkommensteuererklärung<br />

anfordern, auch wenn die in Großbritannien<br />

steuerpflichtigen Einkünfte des Investors seinen<br />

persönlichen Freibetrag nicht übersteigen.<br />

Im Rahmen des Beitritts der Investoren und im Falle nachträglicher<br />

Anteilsübertragungen ist es nicht auszuschließen,<br />

dass erneut britische Stamp Duty Land Tax erhoben wird.<br />

Die Fondsgesellschaft macht sowohl in Deutschland als<br />

auch in Großbritannien Umsatzsteuer aus erhaltenen Rechnungen<br />

in ihren Umsatzsteuervoranmeldungen geltend. Da<br />

die Fondsimmobilie gemischt genutzt wird, besteht das<br />

Risiko, dass die von der Fondsgesellschaft angewandten<br />

Vorsteueraufteilungsschlüssel nicht anerkannt werden und<br />

es dadurch zu Steuernachzahlungen zuzüglich Zinsen und<br />

Strafzuschlägen kommt. Die Fondsgesellschaft wird in die<br />

britische umsatzsteuerliche Stellung des Veräußerers der<br />

Immobilie eintreten und ist daher verpflichtet, vom Veräußerer<br />

gegebenenfalls zu viel geltend gemachte Vorsteuer zu<br />

berichtigen und an die Finanzbehörden zu erstatten. Dafür<br />

hat die Fondsge sellschaft bei Kauf eine Minderung des<br />

Kaufpreises von GBP 50.000 verhandelt. Es besteht das<br />

Risiko, dass dieser Betrag nicht aus reicht, um alle Berichtigungsansprüche<br />

abzudecken und der übersteigende Betrag<br />

vom Veräußerer nicht geltend gemacht werden kann, etwa<br />

weil dieser insolvent ist.<br />

Für Zwecke der Erbschaftsteuer besteht bei einer Beteiligung<br />

als Treugeber das Risiko einer Doppelbesteuerung, die<br />

nicht durch Anrechnung der britischen Inheritance Tax auf<br />

die deutsche Erbschaftsteuer vermieden werden kann. Es ist<br />

nicht auszuschließen, dass es dadurch für eine treuhänderisch<br />

gehaltene Kommanditbeteiligung zu einer höheren<br />

Bemessungsgrundlage für den erbschaftsteuerlichen Wert<br />

24 I Die Risikohinweise<br />

der Beteiligung kommen kann als bei einer Beteiligung als<br />

Kommanditist. Wünscht ein Investor von der Treugeber -<br />

stellung in eine direkt gehaltene Kommanditbeteiligung zu<br />

wechseln, ist er bis zur Eintragung ins Handels register zur<br />

Vermeidung einer bis dahin bestehenden unbeschränkten<br />

persönlichen Haftung weiterhin Treugeber. Sollte im Zeitraum<br />

zwischen Beitritt und Eintragung der Erbfall eintreten,<br />

so wäre der Erbe als Treugeber gemäß der oben beschriebenen<br />

Vorgehensweise zu behandeln.<br />

Ferner ist die endgültige Anerkennung der steuerlichen<br />

Grundlagen der Fondsgesellschaft der Betriebsprüfung in<br />

Deutschland und in Großbritannien vorbehalten. Da die<br />

Betriebsprüfung zeitverzögert erfolgt, kann es zu Steuernachzahlungen<br />

kommen. Steuernachzahlungsbeträge in<br />

Deutschland sind nach Maßgabe der §§ 233 a, 238 Abgabenordnung<br />

mit 6 % jährlich zu verzinsen. Steuernachzahlungsbeträge<br />

in Großbritannien sind vom Tag der Fälligkeit<br />

an ebenfalls zu verzinsen. Darüber hinaus können Zuschläge<br />

anfallen. Gegebenenfalls zu erhebende Nachzahlungszinsen<br />

und Zuschläge sind von den Investoren zu tragen.<br />

In der Prognoserechnung ist unterstellt, dass zwischen<br />

Anschaffung und Veräußerung der Immobilie mehr als zehn<br />

Jahre liegen. Nach geltendem Recht sind Veräußerungs -<br />

gewinne unter dieser Annahme sowohl in Deutschland als<br />

auch in Großbritannien steuerfrei. Sollte die Fondsimmobilie<br />

oder Anteile an der Fondsgesellschaft vor Ablauf von<br />

zehn Jahren veräußert werden, so ist der Veräußerungs -<br />

gewinn mit dem regulären deutschen Einkommensteuersatz<br />

des Investors zu versteuern.<br />

Die kalkulierten Ergebnisse können nicht garantiert werden.<br />

Insbesondere die Risiken aus steuerlicher Konzeption und<br />

aus Steuerrechtsänderungen trägt vollständig und allein<br />

der Investor.

Fehlende / verspätete Einzahlung<br />

durch den Investor<br />

Bei ganz oder teilweise verspäteter Bereitstellung / Einzahlung<br />

der Kapitaleinlage zuzüglich Agio können dem Investor<br />

Verzugszinsen berechnet werden. Darüber hinaus kann der<br />

Verzug mit der geschuldeten Kapitaleinlage zuzüglich Agio<br />

dazu führen, dass das Treuhandverhältnis nicht wirksam zustande<br />

kommt, da die vollständige Einzahlung der Kapitaleinlage<br />

zuzüglich Agio eine aufschiebende Bedingung für<br />

das wirksame Zustandekommen des Treuhandverhältnisses<br />

darstellt. Das würde bedeuten, dass der Treuhandkommanditist<br />

der Fondsgesellschaft nicht im Auftrag des Investors<br />

beitritt. Die Fondsgesellschaft kann in diesem Fall pauschal<br />

15 % der Kapitaleinlage als Schadenersatz verlangen. Dem<br />

Investor bleibt der Nachweis vorbehalten, dass kein oder<br />

nur ein wesentlich geringerer Schaden entstanden ist.<br />

Ausschluss aus der Fondsgesellschaft<br />

Aufgrund §§ 8 und 10 des Gesellschaftsvertrags oder § 7 des<br />

Treuhandvertrags kann der Investor in bestimmten Fällen<br />

aus der Gesellschaft bzw. seiner treuhänderischen Betei -<br />

ligung ausgeschlossen werden. Wird der Investor ausgeschlossen,<br />

weil er seinen sonstigen Zahlungsverpflichtungen<br />

gegenüber der Fondsgesellschaft bzw. dem Treuhandkommanditisten<br />

nicht nachkommt, über sein Vermögen ein Insolvenzverfahren<br />

eröffnet wird, die Eröffnung eines Insolvenzverfahrens<br />

mangels Masse abgelehnt wird, in seinen<br />

Gesellschaftsanteil bzw. seine Beteiligung die Zwangsvollstreckung<br />

betrieben wird, ein Verstoß gegen das Geldwäschegesetz<br />

vorliegt oder sonst ein wichtiger Grund vorliegt,<br />

erhält er eine Abfindung, deren Höhe in den meisten Fällen<br />

unter der von ihm geleisteten Kapitaleinlage zuzüglich Agio<br />

liegt.<br />

Wurde der Ausschluss durch den Investor verursacht, hat dieser<br />

die möglichen Kosten der Fondsgesellschaft zu erstatten.<br />

Fondsgesellschaft /Stimmrechte<br />

Die Geschäftsführung der Fondsgesellschaft verfügt über<br />

langjährige Erfahrung. Dennoch können unternehmerische<br />

Fehlentscheidungen der Geschäftsführung oder des weiteren<br />

Entscheidungsträgers der Fondsgesellschaft (Gesellschafterversammlung)<br />

nicht ausgeschlossen werden. Diese<br />

können einen negativen Einfluss auf die wirtschaftliche Entwicklung<br />

der Fondsgesellschaft haben.<br />

Im Falle der (teilweisen) Inanspruchnahme der Platzierungsgarantie<br />

ist nicht auszuschließen, dass der Platzierungsgarant<br />

oder ein von ihm benannter Dritter die Stimmrechtsmehrheit<br />

in der Fondsgesellschaft erhält und damit einen<br />

beherrschenden Einfluss ausüben kann. Gleiches kann auch<br />