Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

sind der Entscheidungswert (untere Preisgrenze), der Schiedswert (Mittelwert zwischen<br />

Grenzpreis des Verkäufers und Käufers), der Argumentationswert (Stärkung der eigenen<br />

Verhandlungsposition, ermittelt mit Hilfe eines Gutachtens), der Marktwert oder der<br />

objektive Unternehmenswert (Zukunftentnahmewert ohne eingehende Veränderungen der<br />

Geschäftsabläufe). 100<br />

Die vorliegende Arbeit wird die <strong>Bewertung</strong> deutscher <strong>Fußballclubs</strong> anhand marktorientierter<br />

Multiplikatoren näher betrachten, weshalb die ermittelten Unternehmenswerte die<br />

Eigenschaften <strong>von</strong> reinen Markt- und objektiven Unternehmenswerten wiederspiegeln<br />

werden, da der <strong>Bewertung</strong>sanlass für den Fall der unveränderten Fortführung des<br />

Unternehmens angenommen wird. 101<br />

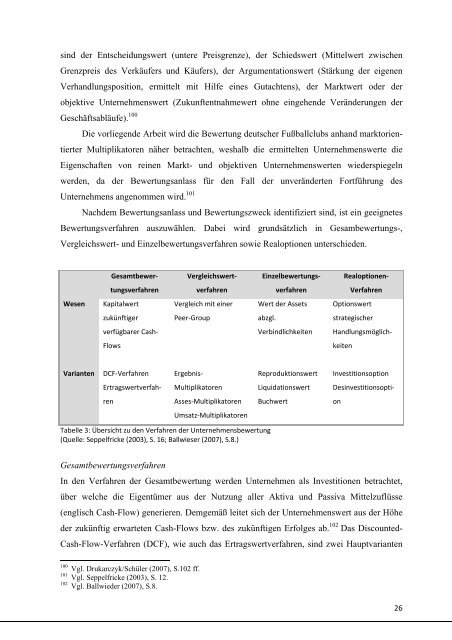

Nachdem <strong>Bewertung</strong>sanlass und <strong>Bewertung</strong>szweck identifiziert sind, ist ein geeignetes<br />

<strong>Bewertung</strong>sverfahren auszuwählen. Dabei wird grundsätzlich in Gesambewertungs-,<br />

Vergleichswert- und Einzelbewertungsverfahren sowie Realoptionen unterschieden.<br />

Gesamtbewer‐<br />

tungsverfahren<br />

Wesen Kapitalwert<br />

zukünftiger<br />

verfügbarer Cash‐<br />

Flows<br />

Varianten DCF‐Verfahren<br />

Ertragswertverfah‐<br />

ren<br />

Tabelle 3: Übersicht zu den Verfahren der Unternehmensbewertung<br />

(Quelle: Seppelfricke (2003), S. 16; Ballwieser (2007), S.8.)<br />

Gesamtbewertungsverfahren<br />

In den Verfahren der Gesamtbewertung werden Unternehmen als Investitionen betrachtet,<br />

über welche die Eigentümer aus der Nutzung aller Aktiva und Passiva Mittelzuflüsse<br />

(englisch Cash-Flow) generieren. Demgemäß leitet sich der Unternehmenswert aus der Höhe<br />

der zukünftig erwarteten Cash-Flows bzw. des zukünftigen Erfolges ab. 102 Das Discounted-<br />

Cash-Flow-Verfahren (DCF), wie auch das Ertragswertverfahren, sind zwei Hauptvarianten<br />

100 Vgl. Drukarczyk/Schüler (2007), S.102 ff.<br />

101 Vgl. Seppelfricke (2003), S. 12.<br />

102 Vgl. Ballwieder (2007), S.8.<br />

Vergleichswert‐<br />

verfahren<br />

Vergleich mit einer<br />

Peer‐Group<br />

Ergebnis‐<br />

Multiplikatoren<br />

Asses‐Multiplikatoren<br />

Umsatz‐Multiplikatoren<br />

Einzelbewertungs‐<br />

verfahren<br />

Wert der Assets<br />

abzgl.<br />

Verbindlichkeiten<br />

Reproduktionswert<br />

Liquidationswert<br />

Buchwert<br />

Realoptionen‐<br />

Verfahren<br />

Optionswert<br />

strategischer<br />

Handlungsmöglich‐<br />

keiten<br />

Investitionsoption<br />

Desinvestitionsopti‐<br />

on<br />

26