Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

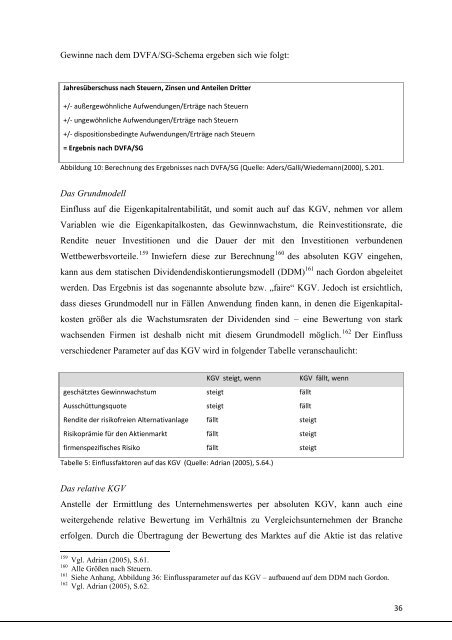

Gewinne nach dem DVFA/SG-Schema ergeben sich wie folgt:<br />

Jahresüberschuss nach Steuern, Zinsen und Anteilen Dritter<br />

+/‐ außergewöhnliche Aufwendungen/Erträge nach Steuern<br />

+/‐ ungewöhnliche Aufwendungen/Erträge nach Steuern<br />

+/‐ dispositionsbedingte Aufwendungen/Erträge nach Steuern<br />

= Ergebnis nach DVFA/SG<br />

Abbildung 10: Berechnung des Ergebnisses nach DVFA/SG (Quelle: Aders/Galli/Wiedemann(2000), S.201.<br />

Das Grundmodell<br />

Einfluss auf die Eigenkapitalrentabilität, und somit auch auf das KGV, nehmen vor allem<br />

Variablen wie die Eigenkapitalkosten, das Gewinnwachstum, die Reinvestitionsrate, die<br />

Rendite neuer Investitionen und die Dauer der mit den Investitionen verbundenen<br />

Wettbewerbsvorteile. 159 Inwiefern diese zur Berechnung 160 des absoluten KGV eingehen,<br />

kann aus dem statischen Dividendendiskontierungsmodell (DDM) 161 nach Gordon abgeleitet<br />

werden. Das Ergebnis ist das sogenannte absolute bzw. „faire“ KGV. Jedoch ist ersichtlich,<br />

dass dieses Grundmodell nur in Fällen Anwendung finden kann, in denen die Eigenkapitalkosten<br />

größer als die Wachstumsraten der Dividenden sind – eine <strong>Bewertung</strong> <strong>von</strong> stark<br />

wachsenden Firmen ist deshalb nicht mit diesem Grundmodell möglich. 162 Der Einfluss<br />

verschiedener Parameter auf das KGV wird in folgender Tabelle veranschaulicht:<br />

Tabelle 5: Einflussfaktoren auf das KGV (Quelle: Adrian (2005), S.64.)<br />

Das relative KGV<br />

Anstelle der Ermittlung des Unternehmenswertes per absoluten KGV, kann auch eine<br />

weitergehende relative <strong>Bewertung</strong> im Verhältnis zu Vergleichsunternehmen der Branche<br />

erfolgen. Durch die Übertragung der <strong>Bewertung</strong> des Marktes auf die Aktie ist das relative<br />

159 Vgl. Adrian (2005), S.61.<br />

160 Alle Größen nach Steuern.<br />

161 Siehe Anhang, Abbildung 36: Einflussparameter auf das KGV – aufbauend auf dem DDM nach Gordon.<br />

162 Vgl. Adrian (2005), S.62.<br />

KGV steigt, wenn KGV fällt, wenn<br />

geschätztes Gewinnwachstum steigt fällt<br />

Ausschüttungsquote steigt fällt<br />

Rendite der risikofreien Alternativanlage fällt steigt<br />

Risikoprämie für den Aktienmarkt fällt steigt<br />

firmenspezifisches Risiko fällt steigt<br />

36