Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Bewertung von Fußballclubs - Fussball - Club - Management ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

vor allem Vergleichsunternehmen mit ähnlichen Kapitalstrukturen auszuwählen. 216<br />

Vorteilhaft ist im Vergleich zu Entity-Multiplikatoren der stellenweise berücksichtigte<br />

Einfluss des zukünftigen Wachstums in den Multiplikator (PEG-Ratio). 217<br />

3.2. Entity-Multiplikatoren<br />

Im Zentrum <strong>von</strong> <strong>Bewertung</strong>en anhand <strong>von</strong> Entity-Multiplikatoren steht die Fähigkeit <strong>von</strong><br />

Unternehmen Einzahlungsüberschüsse zu erzielen sowie eine finanzierungsentscheidungsunabhängige<br />

Wertermittlung. 218 Als Referenzgröße gilt hier der so genannte Enterprise<br />

Value (EV), welcher den Marktpreis des gesamten Unternehmens (Eigenkapital &<br />

Fremdkapital) widerspiegelt. 219 Deshalb sind dem EV absolute ergebnisorientierte<br />

Bezugsgrößen ins Verhältnis zusetzen, welche Hinweise auf die gesamte operative<br />

Ertragskraft, ohne Rücksicht auf die Kapitalstruktur und somit den Finanzierungsentscheidungen,<br />

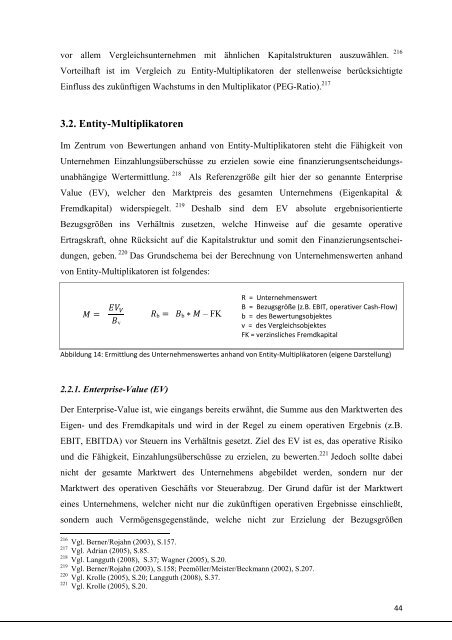

geben. 220 Das Grundschema bei der Berechnung <strong>von</strong> Unternehmenswerten anhand<br />

<strong>von</strong> Entity-Multiplikatoren ist folgendes:<br />

<br />

v<br />

Abbildung 14: Ermittlung des Unternehmenswertes anhand <strong>von</strong> Entity‐Multiplikatoren (eigene Darstellung)<br />

2.2.1. Enterprise-Value (EV)<br />

Der Enterprise-Value ist, wie eingangs bereits erwähnt, die Summe aus den Marktwerten des<br />

Eigen- und des Fremdkapitals und wird in der Regel zu einem operativen Ergebnis (z.B.<br />

EBIT, EBITDA) vor Steuern ins Verhältnis gesetzt. Ziel des EV ist es, das operative Risiko<br />

und die Fähigkeit, Einzahlungsüberschüsse zu erzielen, zu bewerten. 221 Jedoch sollte dabei<br />

nicht der gesamte Marktwert des Unternehmens abgebildet werden, sondern nur der<br />

Marktwert des operativen Geschäfts vor Steuerabzug. Der Grund dafür ist der Marktwert<br />

eines Unternehmens, welcher nicht nur die zukünftigen operativen Ergebnisse einschließt,<br />

sondern auch Vermögensgegenstände, welche nicht zur Erzielung der Bezugsgrößen<br />

216 Vgl. Berner/Rojahn (2003), S.157.<br />

217 Vgl. Adrian (2005), S.85.<br />

218 Vgl. Langguth (2008), S.37; Wagner (2005), S.20.<br />

219 Vgl. Berner/Rojahn (2003), S.158; Peemöller/Meister/Beckmann (2002), S.207.<br />

220 Vgl. Krolle (2005), S.20; Langguth (2008), S.37.<br />

221 Vgl. Krolle (2005), S.20.<br />

b b – FK<br />

R = Unternehmenswert<br />

B = Bezugsgröße (z.B. EBIT, operativer Cash‐Flow)<br />

b = des <strong>Bewertung</strong>sobjektes<br />

v = des Vergleichsobjektes<br />

FK = verzinsliches Fremdkapital<br />

44