EZB-Zinssenkung - GELD-Magazin

EZB-Zinssenkung - GELD-Magazin

EZB-Zinssenkung - GELD-Magazin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Börse Wien ° AKTIEN<br />

jekten. Insgesamt dürfte das heuer zu einem<br />

Gewinnrückgang von rund 30 Prozent auf<br />

150 Millionen Euro führen. Dass der Buchwert<br />

pro Aktie bei der EVN um rund 60<br />

Prozent über dem derzeitigen Börsenkurs<br />

liegt (16,40 Euro versus 10,40 Euro) und das<br />

KGV trotz Gewinnrückgang etwa 13 ausmacht,<br />

lockt derzeit kaum Anleger in den<br />

Markt. Die EVN schätzen wir im Gegensatz<br />

zur Verbund-Aktie bei weiteren Kursrückgängen<br />

als Kauf ein. Alleine die Dividendenrendite<br />

von rund vier Prozent entschädigt<br />

für die wahrscheinlich nötige Geduld.<br />

Positive News sind derzeit rAR<br />

Erfreuliche Nachrichten bieten hingenen<br />

kleinere Unternehmen, wie Rosenbauer,<br />

C.A.T. Oil (satter Gewinnanstieg im<br />

ersten Quartal) oder C-Quadrat, die Ende<br />

2012 zwei Asset Manager übernahm (BCM<br />

und APM) und damit die Assets under Management<br />

auf 4,3 Milliarden Euro steigerten.<br />

Auch die meisten Immobilienunternehmen<br />

machen Freude. So arbeitet Immofinanz<br />

am Spin-off der Buwog, S-IMMO<br />

entwickelt sich zu einer Dividenden-Aktie<br />

(3,2 % für 2012) und die CA Immo steigert<br />

die Mieteinnahmen durch die Fertigstellung<br />

großer Projekte und stärkt ihre Liquidität<br />

durch den Verkauf des Tower 185.<br />

Positiv ist auch das Ergebnis von AT&S<br />

zu werten. Der Umsatz kletterte im Geschäftsjahr<br />

2012/13 etwas stärker als erwartet<br />

um rund fünf Prozent auf 542 Millionen<br />

Euro. Das Konzernergebnis halbierte sich<br />

zwar fast auf 14,1 Millionen Euro, jedoch<br />

wurde damit eine Abschreibung in der<br />

Höhe von 27 Millionen Euro verdaut. Der<br />

Nettoverschuldungsgrad konnte von 86 auf<br />

70 Prozent reduziert werden. Zudem notiert<br />

AT&S weit unter ihrem Buchwert.<br />

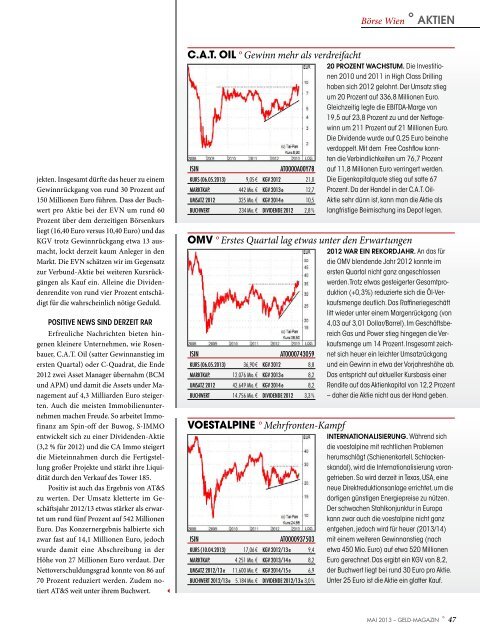

C.A.T. Oil ° Gewinn mehr als verdreifacht<br />

ISIN<br />

AT0000A00Y78<br />

Kurs (06.05.2013) 9,05 € KGV 2012 21,0<br />

Marktkap. 442 Mio. € KGV 2013 e 12,7<br />

Umsatz 2012 325 Mio. € KGV 2014 e 10,5<br />

Buchwert 234 Mio. € Dividende 2012 2,8 %<br />

20 Prozent Wachstum. Die Investitionen<br />

2010 und 2011 in High Class Drilling<br />

haben sich 2012 gelohnt. Der Umsatz stieg<br />

um 20 Prozent auf 336,8 Millionen Euro.<br />

Gleichzeitig legte die EBITDA-Marge von<br />

19,5 auf 23,8 Prozent zu und der Nettogewinn<br />

um 211 Prozent auf 21 Millionen Euro.<br />

Die Dividende wurde auf 0,25 Euro beinahe<br />

verdoppelt. Mit dem Free Cashflow konnten<br />

die Verbindlichkeiten um 76,7 Prozent<br />

auf 11,8 Millionen Euro verringert werden.<br />

Die Eigenkapitalquote stieg auf satte 67<br />

Prozent. Da der Handel in der C.A.T. Oil-<br />

Aktie sehr dünn ist, kann man die Aktie als<br />

langfristige Beimischung ins Depot legen.<br />

OMV ° Erstes Quartal lag etwas unter den Erwartungen<br />

ISIN<br />

AT0000743059<br />

Kurs (06.05.2013) 36,90 € KGV 2012 8,8<br />

Marktkap. 12.076 Mio. € KGV 2013 e 8,2<br />

UMSATZ 2012 42.649 Mio. € KGV 2014 e 8,2<br />

Buchwert 14.756 Mio. € Dividende 2012 3,3 %<br />

voestalpine ° Mehrfronten-Kampf<br />

ISIN<br />

AT0000937503<br />

Kurs (10.04.2013) 17,06 € KGV 2012/13 e 9,4<br />

Marktkap. 4.251 Mio. € KGV 2013/14 e 8,2<br />

Umsatz 2012/13 e 11.600 Mio. € KGV 2014/15 e 6,9<br />

Buchwert 2012/13 e 5.184 Mio. € Dividende 2012/13 e 3,0 %<br />

2012 war ein Rekordjahr. An das für<br />

die OMV blendende Jahr 2012 konnte im<br />

ersten Quartal nicht ganz angeschlossen<br />

werden. Trotz etwas gesteigerter Gesamtproduktion<br />

(+0,3%) reduzierte sich die Öl-Verkaufsmenge<br />

deutlich. Das Raffineriegeschäft<br />

litt wieder unter einem Margenrückgang (von<br />

4,03 auf 3,01 Dollar/Barrel). Im Geschäftsbereich<br />

Gas und Power stieg hingegen die Verkaufsmenge<br />

um 14 Prozent. Insgesamt zeichnet<br />

sich heuer ein leichter Umsatzrückgang<br />

und ein Gewinn in etwa der Vorjahreshöhe ab.<br />

Das entspricht auf aktueller Kursbasis einer<br />

Rendite auf das Aktienkapital von 12,2 Prozent<br />

– daher die Aktie nicht aus der Hand geben.<br />

Internationalisierung. Während sich<br />

die voestalpine mit rechtlichen Problemen<br />

herumschlägt (Schienenkartell, Schlackenskandal),<br />

wird die Internationalisierung vorangetrieben.<br />

So wird derzeit in Texas, USA, eine<br />

neue Direktreduktionsanlage errichtet, um die<br />

dortigen günstigen Energiepreise zu nützen.<br />

Der schwachen Stahlkonjunktur in Europa<br />

kann zwar auch die voestalpine nicht ganz<br />

entgehen, jedoch wird für heuer (2013/14)<br />

mit einem weiteren Gewinnanstieg (nach<br />

etwa 450 Mio. Euro) auf etwa 520 Millionen<br />

Euro gerechnet. Das ergibt ein KGV von 8,2,<br />

der Buchwert liegt bei rund 30 Euro pro Aktie.<br />

Unter 25 Euro ist die Aktie ein glatter Kauf.<br />

Mai 2013 – <strong>GELD</strong>-MAGAZIN ° 47