WISO Fahrtenbuch

WISO Fahrtenbuch

WISO Fahrtenbuch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>WISO</strong> <strong>Fahrtenbuch</strong><br />

Wird der Betriebs-Pkw ausnahmsweise nachweislich für einen ganzen Monat<br />

nicht privat genutzt (z.B. wegen Krankenhausaufenthalt), muss auch kein<br />

Nutzungswert versteuert werden (BMF-Schreiben vom 18.11.2009, BStBl I 2010<br />

S. 1326 Tz. 15).<br />

Eine Einzelbewertung mit 0,002 % des Listenpreises statt mit 0,03 % bei weniger<br />

als 15 Fahrten im Monat mit dem Betriebs-Pkw zum Betrieb lässt die Finanzverwaltung<br />

leider nicht zu (OFD Niedersachsen vom 11.7.2011, DStR 2011 S. 1858).<br />

Damit werden Selbstständige im Vergleich zu Arbeitnehmern schlechter behandelt.<br />

Hat sich der Unternehmer ein dem Betriebs-Pkw gleichwertiges Privatfahrzeug<br />

angeschafft, spricht dies dafür, dass er den Betriebs-Pkw nicht privat nutzt (zu<br />

diesem Sachverhalt ist noch eine Revision beim BFH anhängig: Az. VIII R 42/09).<br />

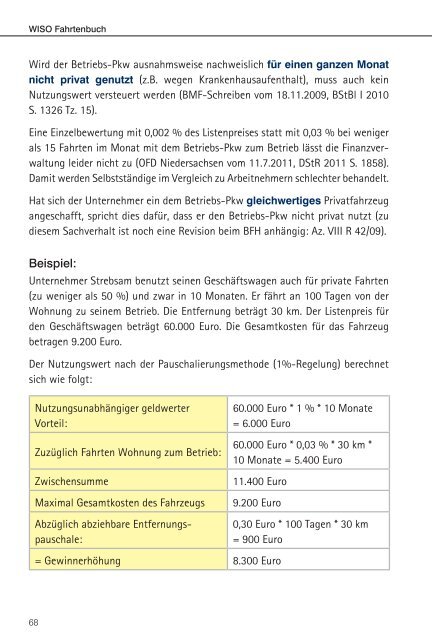

Beispiel:<br />

Unternehmer Strebsam benutzt seinen Geschäftswagen auch für private Fahrten<br />

(zu weniger als 50 %) und zwar in 10 Monaten. Er fährt an 100 Tagen von der<br />

Wohnung zu seinem Betrieb. Die Entfernung beträgt 30 km. Der Listenpreis für<br />

den Geschäfts wagen beträgt 60.000 Euro. Die Gesamtkosten für das Fahrzeug<br />

betragen 9.200 Euro.<br />

Der Nutzungswert nach der Pauschalierungsmethode (1%-Regelung) berechnet<br />

sich wie folgt:<br />

Nutzungsunabhängiger geldwerter<br />

Vorteil:<br />

Zuzüglich Fahrten Wohnung zum Betrieb:<br />

Zwischensumme<br />

Maximal Gesamtkosten des Fahrzeugs<br />

Abzüglich abziehbare Entfernungspauschale:<br />

60.000 Euro * 1 % * 10 Monate<br />

= 6.000 Euro<br />

60.000 Euro * 0,03 % * 30 km *<br />

10 Monate = 5.400 Euro<br />

11.400 Euro<br />

9.200 Euro<br />

0,30 Euro * 100 Tagen * 30 km<br />

= 900 Euro<br />

= Gewinnerhöhung 8.300 Euro<br />

68