Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

EUROPÄISCHES GEMEINSCHAFTSRECHT<br />

Grundsatz des<br />

Gemeinschaftsrechtes<br />

Eine Person, für die die Bestimmungen<br />

des europäischen Gemeinschaftsrechtes<br />

gelten, unterliegt<br />

immer nur den Rechtsvorschriften eines<br />

einzigen Mitgliedstaates (vgl. nachstehendes<br />

Beispiel).<br />

Dieser Grundsatz gilt auch dann, wenn<br />

verschiedene Tätigkeiten parallel in<br />

zwei oder mehr Mitgliedstaaten ausgeübt<br />

werden. Verwirklicht wird dieser<br />

Grundgedanke sowohl durch die VO<br />

1408/71 als auch durch die neue VO<br />

883/2004. Die dahingehenden Regelungen<br />

des Sekundärrechtes gelten für<br />

unselbständig Beschäftigte und Selbständige<br />

gleichermaßen.<br />

Übt eine Person in verschiedenen<br />

Mitgliedstaaten eine oder mehrere<br />

Tätigkeit(en) aus, wird diese so behandelt,<br />

als ob sie die Arbeit(en) in dem<br />

Staat verrichtet, dessen Rechtsvorschriften<br />

zur Anwendung gelangen.<br />

Ausnahme in der VO 1408/71<br />

Die vorstehende Regel wird lediglich in<br />

einigen wenigen Fällen durchbrochen.<br />

Die Ausnahme erstreckt sich hierbei<br />

allerdings ausschließlich auf Personen,<br />

für die noch die VO 1408/71<br />

gilt. Voraussetzung ist weiters, dass<br />

eine unselbständige und selbständige<br />

Tätigkeit gleichzeitig in verschiedenen<br />

Mitgliedstaaten ausgeübt wird. Liegt<br />

ein derartiger Sachverhalt vor, kann im<br />

Verhältnis zu bestimmten EU-Staaten<br />

eine Doppelversicherung eintreten.<br />

Im Verhältnis zu welchen Staaten diese<br />

Sondersituation eintritt bzw. welche<br />

Voraussetzungen konkret vorliegen<br />

müssen, ist im Einzelfall dem Anhang<br />

VII der VO 1408/71 zu entnehmen.<br />

Eine weitere Ausnahme existiert<br />

auch für Beamte, auf die noch die<br />

VO 1408/71 anzuwenden ist (vgl.<br />

Seite 23).<br />

Die neue VO 883/2004 sieht derartige<br />

Ausnahmen nicht mehr vor.<br />

Art. 13<br />

Abs. 1<br />

VO 1408/71<br />

bzw.<br />

Art. 11<br />

Abs. 1<br />

VO 883/2004<br />

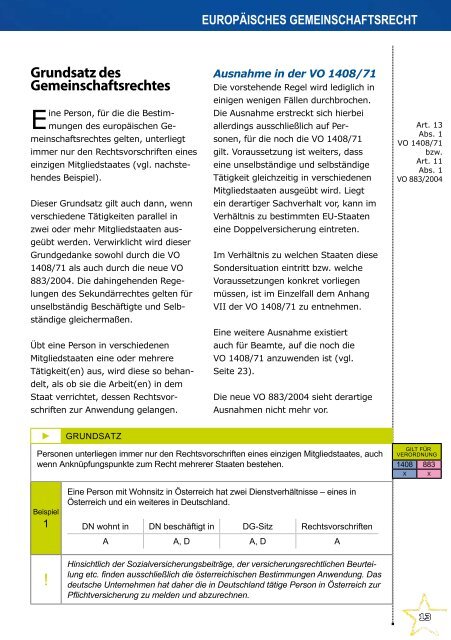

►<br />

Grundsatz<br />

Personen unterliegen immer nur den Rechtsvorschriften eines einzigen Mitgliedstaates, auch<br />

wenn Anknüpfungspunkte zum Recht mehrerer Staaten bestehen.<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X X<br />

Beispiel<br />

1<br />

!<br />

Eine Person mit Wohnsitz in Österreich hat zwei Dienstverhältnisse – eines in<br />

Österreich und ein weiteres in Deutschland.<br />

DN wohnt in DN beschäftigt in DG-Sitz Rechtsvorschriften<br />

A A, D A, D A<br />

Hinsichtlich der Sozialversicherungsbeiträge, der versicherungsrechtlichen Beurteilung<br />

etc. finden ausschließlich die österreichischen Bestimmungen Anwendung. Das<br />

deutsche Unternehmen hat daher die in Deutschland tätige Person in Österreich zur<br />

Pflichtversicherung zu melden und abzurechnen.<br />

13