Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

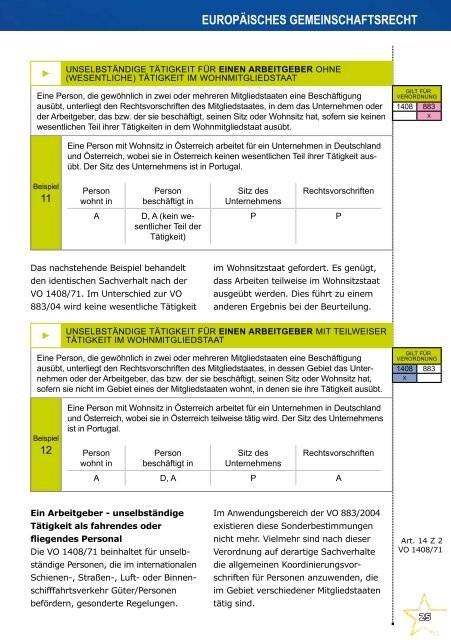

EUROPÄISCHES GEMEINSCHAFTSRECHT<br />

►<br />

Unselbständige Tätigkeit für einen Arbeitgeber ohne<br />

(wesentliche) Tätigkeit Im Wohnmitgliedstaat<br />

Eine Person, die gewöhnlich in zwei oder mehreren Mitgliedstaaten eine Beschäftigung<br />

ausübt, unterliegt den Rechtsvorschriften des Mitgliedstaates, in dem das Unternehmen oder<br />

der Arbeitgeber, das bzw. der sie beschäftigt, seinen Sitz oder Wohnsitz hat, sofern sie keinen<br />

wesentlichen Teil ihrer Tätigkeiten in dem Wohnmitgliedstaat ausübt.<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X<br />

Eine Person mit Wohnsitz in Österreich arbeitet für ein Unternehmen in Deutschland<br />

und Österreich, wobei sie in Österreich keinen wesentlichen Teil ihrer Tätigkeit ausübt.<br />

Der Sitz des Unternehmens ist in Portugal.<br />

Beispiel<br />

11<br />

Person<br />

wohnt in<br />

Person<br />

beschäftigt in<br />

Sitz des<br />

Unternehmens<br />

Rechtsvorschriften<br />

A<br />

D, A (kein wesentlicher<br />

Teil der<br />

Tätigkeit)<br />

P<br />

P<br />

Das nachstehende Beispiel behandelt<br />

den identischen Sachverhalt nach der<br />

VO 1408/71. Im Unterschied zur VO<br />

883/04 wird keine wesentliche Tätigkeit<br />

im Wohnsitzstaat gefordert. Es genügt,<br />

dass Arbeiten teilweise im Wohnsitzstaat<br />

ausgeübt werden. Dies führt zu einem<br />

anderen Ergebnis bei der Beurteilung.<br />

►<br />

Unselbständige Tätigkeit für einen Arbeitgeber mit teilweiser<br />

Tätigkeit Im Wohnmitgliedstaat<br />

Eine Person, die gewöhnlich in zwei oder mehreren Mitgliedstaaten eine Beschäftigung<br />

ausübt, unterliegt den Rechtsvorschriften des Mitgliedstaates, in dessen Gebiet das Unternehmen<br />

oder der Arbeitgeber, das bzw. der sie beschäftigt, seinen Sitz oder Wohnsitz hat,<br />

sofern sie nicht im Gebiet eines der Mitgliedstaaten wohnt, in denen sie ihre Tätigkeit ausübt.<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X<br />

Beispiel<br />

12<br />

Eine Person mit Wohnsitz in Österreich arbeitet für ein Unternehmen in Deutschland<br />

und Österreich, wobei sie in Österreich teilweise tätig wird. Der Sitz des Unternehmens<br />

ist in Portugal.<br />

Person<br />

wohnt in<br />

Person<br />

beschäftigt in<br />

Sitz des<br />

Unternehmens<br />

Rechtsvorschriften<br />

A D, A P A<br />

Ein Arbeitgeber - unselbständige<br />

Tätigkeit als fahrendes oder<br />

fliegendes Personal<br />

Die VO 1408/71 beinhaltet für unselbständige<br />

Personen, die im internationalen<br />

Schienen-, Straßen-, Luft- oder Binnenschifffahrtsverkehr<br />

Güter/Personen<br />

befördern, gesonderte Regelungen.<br />

Im Anwendungsbereich der VO 883/2004<br />

existieren diese Sonderbestimmungen<br />

nicht mehr. Vielmehr sind nach dieser<br />

Verordnung auf derartige Sachverhalte<br />

die allgemeinen Koordinierungsvorschriften<br />

für Personen anzuwenden, die<br />

im Gebiet verschiedener Mitgliedstaaten<br />

tätig sind.<br />

Art. 14 Z 2<br />

VO 1408/71<br />

25