Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

EUROPÄISCHES GEMEINSCHAFTSRECHT<br />

Abweichend hiervon genügt nach der<br />

VO 1408/71 eine teilweise Tätigkeit im<br />

Wohnmitgliedstaat. Liegt diese nicht<br />

vor, ist zu klären, in welchem Mitgliedstaat<br />

die Haupttätigkeit vorliegt.<br />

Mittelpunkt der Tätigkeit bzw.<br />

Haupttätigkeit<br />

Die Bestimmung des Tätigkeitsmittelpunktes<br />

bzw. der Haupttätigkeit eines<br />

selbständig Erwerbstätigen erfolgt unter<br />

Berücksichtigung aller Aspekte der<br />

beruflichen Tätigkeiten einer Person.<br />

Abgrenzungsrelevant ist vor allem<br />

der Ort, an dem sich die feste und<br />

ständige Niederlassung befindet, von<br />

der aus die Tätigkeiten ausgeführt<br />

werden. Bei der vorzunehmenden<br />

Feststellung sind weiters<br />

> die gewöhnliche Art oder die Dauer<br />

der ausgeübten Tätigkeiten,<br />

><br />

><br />

die Anzahl der<br />

erbrachten Dienstleistungen<br />

und<br />

der aus sämtlichen<br />

Umständen erkennbare<br />

Wille der betroffenen<br />

Person<br />

zu berücksichtigen.<br />

Für die Beurteilung des<br />

Sachverhaltes ist die für<br />

die nachfolgenden zwölf<br />

Kalendermonate anzunehmende<br />

zukünftige<br />

Situation des selbständig<br />

Erwerbstätigen zu<br />

beachten.<br />

Abschließend wird festgehalten, dass<br />

bei der Ermittlung des Mittelpunktes der<br />

Tätigkeit bzw. der Haupttätigkeit in der<br />

Praxis zwischen der VO 1408/71 und VO<br />

883/2004 kein Unterschied besteht.<br />

Fragen-Antworten-<br />

Katalog online<br />

Auf der Homepage<br />

der Sozialversicherung<br />

(sozialversicherung.at),<br />

finden Sie in der Rubrik<br />

<strong>Service</strong>/Für <strong>Dienstgeber</strong>/<br />

Internationales einen<br />

Fragen-Antworten-Katalog<br />

zum Thema „Europäische<br />

Sozialversicherung“.<br />

Dieser beantwortet mehr<br />

als einhundert Praxisfragen<br />

und bietet umfangreiche<br />

Erläuterungen.<br />

►<br />

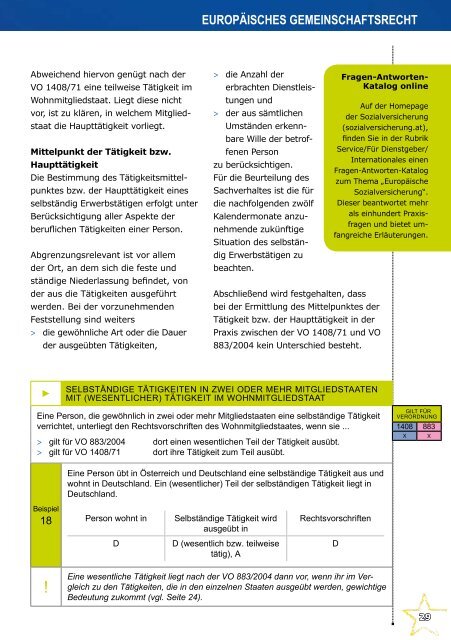

selbständige Tätigkeiten in zwei ODER mehr Mitgliedstaaten<br />

mit (wesentlicher) Tätigkeit im Wohnmitgliedstaat<br />

Eine Person, die gewöhnlich in zwei oder mehr Mitgliedstaaten eine selbständige Tätigkeit<br />

verrichtet, unterliegt den Rechtsvorschriften des Wohnmitgliedstaates, wenn sie ...<br />

><br />

><br />

gilt für VO 883/2004<br />

gilt für VO 1408/71<br />

dort einen wesentlichen Teil der Tätigkeit ausübt.<br />

dort ihre Tätigkeit zum Teil ausübt.<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X X<br />

Eine Person übt in Österreich und Deutschland eine selbständige Tätigkeit aus und<br />

wohnt in Deutschland. Ein (wesentlicher) Teil der selbständigen Tätigkeit liegt in<br />

Deutschland.<br />

Beispiel<br />

18<br />

Person wohnt in<br />

Selbständige Tätigkeit wird<br />

ausgeübt in<br />

Rechtsvorschriften<br />

D<br />

D (wesentlich bzw. teilweise<br />

tätig), A<br />

D<br />

!<br />

Eine wesentliche Tätigkeit liegt nach der VO 883/2004 dann vor, wenn ihr im Vergleich<br />

zu den Tätigkeiten, die in den einzelnen Staaten ausgeübt werden, gewichtige<br />

Bedeutung zukommt (vgl. Seite 24).<br />

29