Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

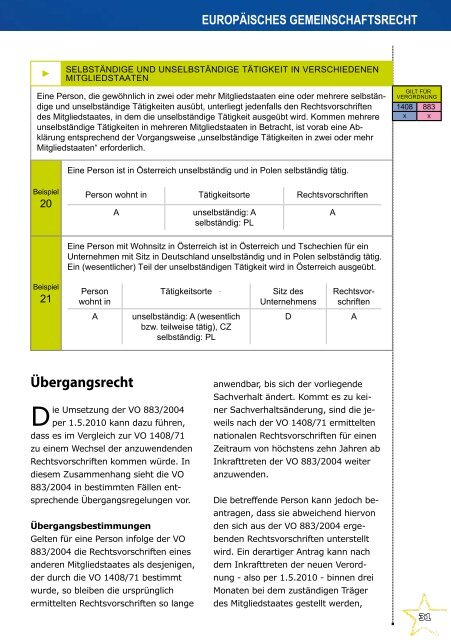

EUROPÄISCHES GEMEINSCHAFTSRECHT<br />

►<br />

Selbständige und unselbständige Tätigkeit in verschiedenen<br />

Mitgliedstaaten<br />

Eine Person, die gewöhnlich in zwei oder mehr Mitgliedstaaten eine oder mehrere selbständige<br />

und unselbständige Tätigkeiten ausübt, unterliegt jedenfalls den Rechtsvorschriften<br />

des Mitgliedstaates, in dem die unselbständige Tätigkeit ausgeübt wird. Kommen mehrere<br />

unselbständige Tätigkeiten in mehreren Mitgliedstaaten in Betracht, ist vorab eine Abklärung<br />

entsprechend der Vorgangsweise „unselbständige Tätigkeiten in zwei oder mehr<br />

Mitgliedstaaten“ erforderlich.<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X X<br />

Eine Person ist in Österreich unselbständig und in Polen selbständig tätig.<br />

Beispiel<br />

20<br />

Person wohnt in Tätigkeitsorte Rechtsvorschriften<br />

A<br />

unselbständig: A<br />

selbständig: PL<br />

A<br />

Eine Person mit Wohnsitz in Österreich ist in Österreich und Tschechien für ein<br />

Unternehmen mit Sitz in Deutschland unselbständig und in Polen selbständig tätig.<br />

Ein (wesentlicher) Teil der unselbständigen Tätigkeit wird in Österreich ausgeübt.<br />

Beispiel<br />

21<br />

Person<br />

wohnt in<br />

Tätigkeitsorte<br />

Sitz des<br />

Unternehmens<br />

Rechtsvorschriften<br />

A<br />

unselbständig: A (wesentlich<br />

bzw. teilweise tätig), CZ<br />

selbständig: PL<br />

D<br />

A<br />

Übergangsrecht<br />

Die Umsetzung der VO 883/2004<br />

per 1.5.2010 kann dazu führen,<br />

dass es im Vergleich zur VO 1408/71<br />

zu einem Wechsel der anzuwendenden<br />

Rechtsvorschriften kommen würde. In<br />

diesem Zusammenhang sieht die VO<br />

883/2004 in bestimmten Fällen entsprechende<br />

Übergangsregelungen vor.<br />

Übergangsbestimmungen<br />

Gelten für eine Person infolge der VO<br />

883/2004 die Rechtsvorschriften eines<br />

anderen Mitgliedstaates als desjenigen,<br />

der durch die VO 1408/71 bestimmt<br />

wurde, so bleiben die ursprünglich<br />

ermittelten Rechtsvorschriften so lange<br />

anwendbar, bis sich der vorliegende<br />

Sachverhalt ändert. Kommt es zu keiner<br />

Sachverhaltsänderung, sind die jeweils<br />

nach der VO 1408/71 ermittelten<br />

nationalen Rechtsvorschriften für einen<br />

Zeitraum von höchstens zehn Jahren ab<br />

Inkrafttreten der VO 883/2004 weiter<br />

anzuwenden.<br />

Die betreffende Person kann jedoch beantragen,<br />

dass sie abweichend hiervon<br />

den sich aus der VO 883/2004 ergebenden<br />

Rechtsvorschriften unterstellt<br />

wird. Ein derartiger Antrag kann nach<br />

dem Inkrafttreten der neuen Verordnung<br />

- also per 1.5.2010 - binnen drei<br />

Monaten bei dem zuständigen Träger<br />

des Mitgliedstaates gestellt werden,<br />

31