Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Praxisleitfaden für Dienstgeber: Auslandstätigkeit ... - Steuer & Service

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

EUROPÄISCHES GEMEINSCHAFTSRECHT<br />

►<br />

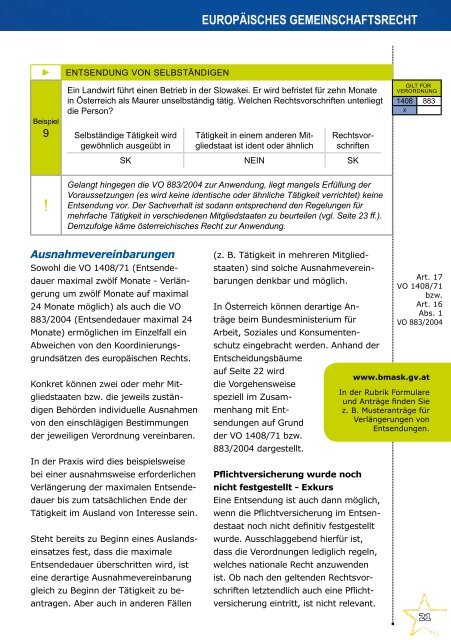

Beispiel<br />

9<br />

Entsendung von Selbständigen<br />

Ein Landwirt führt einen Betrieb in der Slowakei. Er wird befristet für zehn Monate<br />

in Österreich als Maurer unselbständig tätig. Welchen Rechtsvorschriften unterliegt<br />

die Person?<br />

Selbständige Tätigkeit wird<br />

gewöhnlich ausgeübt in<br />

Tätigkeit in einem anderen Mitgliedstaat<br />

ist ident oder ähnlich<br />

Rechtsvorschriften<br />

SK NEIN SK<br />

Gilt für<br />

Verordnung<br />

1408 883<br />

X<br />

!<br />

Gelangt hingegen die VO 883/2004 zur Anwendung, liegt mangels Erfüllung der<br />

Voraussetzungen (es wird keine identische oder ähnliche Tätigkeit verrichtet) keine<br />

Entsendung vor. Der Sachverhalt ist sodann entsprechend den Regelungen für<br />

mehrfache Tätigkeit in verschiedenen Mitgliedstaaten zu beurteilen (vgl. Seite 23 ff.).<br />

Demzufolge käme österreichisches Recht zur Anwendung.<br />

Ausnahmevereinbarungen<br />

Sowohl die VO 1408/71 (Entsendedauer<br />

maximal zwölf Monate - Verlängerung<br />

um zwölf Monate auf maximal<br />

24 Monate möglich) als auch die VO<br />

883/2004 (Entsendedauer maximal 24<br />

Monate) ermöglichen im Einzelfall ein<br />

Abweichen von den Koordinierungsgrundsätzen<br />

des europäischen Rechts.<br />

Konkret können zwei oder mehr Mitgliedstaaten<br />

bzw. die jeweils zuständigen<br />

Behörden individuelle Ausnahmen<br />

von den einschlägigen Bestimmungen<br />

der jeweiligen Verordnung vereinbaren.<br />

In der Praxis wird dies beispielsweise<br />

bei einer ausnahmsweise erforderlichen<br />

Verlängerung der maximalen Entsendedauer<br />

bis zum tatsächlichen Ende der<br />

Tätigkeit im Ausland von Interesse sein.<br />

Steht bereits zu Beginn eines Auslandseinsatzes<br />

fest, dass die maximale<br />

Entsendedauer überschritten wird, ist<br />

eine derartige Ausnahmevereinbarung<br />

gleich zu Beginn der Tätigkeit zu beantragen.<br />

Aber auch in anderen Fällen<br />

(z. B. Tätigkeit in mehreren Mitgliedstaaten)<br />

sind solche Ausnahmevereinbarungen<br />

denkbar und möglich.<br />

Art. 17<br />

VO 1408/71<br />

bzw.<br />

In Österreich können derartige Anträge<br />

beim Bundesministerium für<br />

VO 883/2004<br />

Art. 16<br />

Abs. 1<br />

Arbeit, Soziales und Konsumentenschutz<br />

eingebracht werden. Anhand der<br />

Entscheidungsbäume<br />

auf Seite 22 wird<br />

www.bmask.gv.at<br />

die Vorgehensweise<br />

In der Rubrik Formulare<br />

speziell im Zusammenhang<br />

mit Ent-<br />

z. B. Musteranträge für<br />

und Anträge finden Sie<br />

sendungen auf Grund<br />

Verlängerungen von<br />

Entsendungen.<br />

der VO 1408/71 bzw.<br />

883/2004 dargestellt.<br />

Pflichtversicherung wurde noch<br />

nicht festgestellt - Exkurs<br />

Eine Entsendung ist auch dann möglich,<br />

wenn die Pflichtversicherung im Entsendestaat<br />

noch nicht definitiv festgestellt<br />

wurde. Ausschlaggebend hierfür ist,<br />

dass die Verordnungen lediglich regeln,<br />

welches nationale Recht anzuwenden<br />

ist. Ob nach den geltenden Rechtsvorschriften<br />

letztendlich auch eine Pflichtversicherung<br />

eintritt, ist nicht relevant.<br />

21