Jahresabschluss zum 31. Dezember 2011 der Kasseler Sparkasse ...

Jahresabschluss zum 31. Dezember 2011 der Kasseler Sparkasse ...

Jahresabschluss zum 31. Dezember 2011 der Kasseler Sparkasse ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

systeme GmbH entwickelt und gepflegt<br />

werden. In Einzelfällen wird das Rating-<br />

Modul „Corporates“ des Ratingverfahrens<br />

<strong>der</strong> Landesbanken eingesetzt.<br />

Die <strong>Sparkasse</strong> greift dabei im Rahmen<br />

<strong>der</strong> für die Kreditbewertung herangezogenen<br />

Sicherheiten überwiegend auf<br />

Grundpfandrechte zurück. Die mit den<br />

jeweiligen Sicherheiten zu erzielenden<br />

Verwertungserlöse werden in <strong>der</strong> <strong>Sparkasse</strong><br />

systematisch nachgehalten.<br />

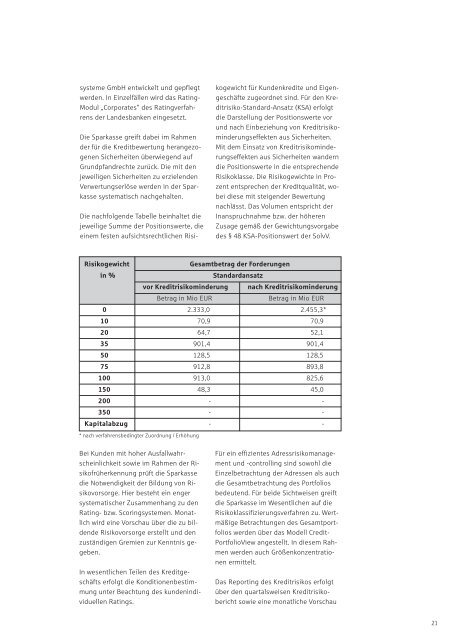

Die nachfolgende Tabelle beinhaltet die<br />

jeweilige Summe <strong>der</strong> Positionswerte, die<br />

einem festen aufsichtsrechtlichen Risi-<br />

kogewicht für Kundenkredite und Eigengeschäfte<br />

zugeordnet sind. Für den Kreditrisiko-Standard-Ansatz<br />

(KSA) erfolgt<br />

die Darstellung <strong>der</strong> Positionswerte vor<br />

und nach Einbeziehung von Kreditrisikomin<strong>der</strong>ungseffekten<br />

aus Sicherheiten.<br />

Mit dem Einsatz von Kreditrisikomin<strong>der</strong>ungseffekten<br />

aus Sicherheiten wan<strong>der</strong>n<br />

die Positionswerte in die entsprechende<br />

Risikoklasse. Die Risikogewichte in Prozent<br />

entsprechen <strong>der</strong> Kreditqualität, wobei<br />

diese mit steigen<strong>der</strong> Bewertung<br />

nachlässt. Das Volumen entspricht <strong>der</strong><br />

Inanspruchnahme bzw. <strong>der</strong> höheren<br />

Zusage gemäß <strong>der</strong> Gewichtungsvorgabe<br />

des § 48 KSA-Positionswert <strong>der</strong> SolvV.<br />

Risikogewicht Gesamtbetrag <strong>der</strong> For<strong>der</strong>ungen<br />

in % Standardansatz<br />

vor Kreditrisikomin<strong>der</strong>ung nach Kreditrisikomin<strong>der</strong>ung<br />

Betrag in Mio EUR Betrag in Mio EUR<br />

0 2.333,0 2.455,3*<br />

10 70,9 70,9<br />

20 64,7 52,1<br />

35 901,4 901,4<br />

50 128,5 128,5<br />

75 912,8 893,8<br />

100 913,0 825,6<br />

150 48,3 45,0<br />

200 - -<br />

350 - -<br />

Kapitalabzug - -<br />

* nach verfahrensbedingter Zuordnung / Erhöhung<br />

Bei Kunden mit hoher Ausfallwahrscheinlichkeit<br />

sowie im Rahmen <strong>der</strong> Risikofrüherkennung<br />

prüft die <strong>Sparkasse</strong><br />

die Notwendigkeit <strong>der</strong> Bildung von Risikovorsorge.<br />

Hier besteht ein enger<br />

systematischer Zusammenhang zu den<br />

Rating- bzw. Scoringsystemen. Monatlich<br />

wird eine Vorschau über die zu bildende<br />

Risikovorsorge erstellt und den<br />

zuständigen Gremien zur Kenntnis gegeben.<br />

In wesentlichen Teilen des Kreditgeschäfts<br />

erfolgt die Konditionenbestimmung<br />

unter Beachtung des kundenindividuellen<br />

Ratings.<br />

Für ein effizientes Adressrisikomanagement<br />

und -controlling sind sowohl die<br />

Einzelbetrachtung <strong>der</strong> Adressen als auch<br />

die Gesamtbetrachtung des Portfolios<br />

bedeutend. Für beide Sichtweisen greift<br />

die <strong>Sparkasse</strong> im Wesentlichen auf die<br />

Risikoklassifizierungsverfahren zu. Wertmäßige<br />

Betrachtungen des Gesamtportfolios<br />

werden über das Modell Credit-<br />

PortfolioView angestellt. In diesem Rahmen<br />

werden auch Größenkonzentrationen<br />

ermittelt.<br />

Das Reporting des Kreditrisikos erfolgt<br />

über den quartalsweisen Kreditrisikobericht<br />

sowie eine monatliche Vorschau<br />

21