Perspektiven

Perspektiven

Perspektiven

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Intro Unternehmensporträt und Strategie<br />

Leistungsportfolio Dialog und gesellschaftliche Verantwortung<br />

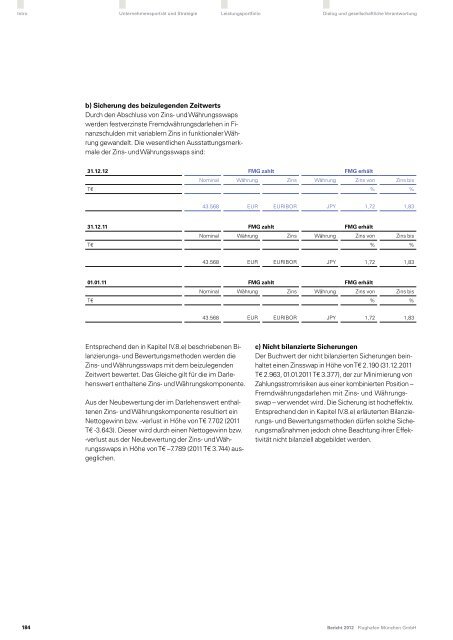

b) Sicherung des beizulegenden Zeitwerts<br />

Durch den Abschluss von Zins- und Währungsswaps<br />

werden festverzinste Fremdwährungsdarlehen in Finanzschulden<br />

mit variablem Zins in funktionaler Währung<br />

gewandelt. Die wesentlichen Ausstattungsmerkmale<br />

der Zins- und Währungsswaps sind:<br />

31.12.12 FMG zahlt FMG erhält<br />

Nominal Währung Zins Währung Zins von Zins bis<br />

T€ % %<br />

43.568 EUR EURIBOR JPY 1,72 1,83<br />

31.12.11 FMG zahlt FMG erhält<br />

Nominal Währung Zins Währung Zins von Zins bis<br />

T€ % %<br />

43.568 EUR EURIBOR JPY 1,72 1,83<br />

01.01.11 FMG zahlt FMG erhält<br />

Nominal Währung Zins Währung Zins von Zins bis<br />

T€ % %<br />

43.568 EUR EURIBOR JPY 1,72 1,83<br />

Entsprechend den in Kapitel IV.8.e) beschriebenen Bilanzierungs-<br />

und Bewertungsmethoden werden die<br />

Zins- und Währungsswaps mit dem beizulegenden<br />

Zeitwert bewertet. Das Gleiche gilt für die im Darlehenswert<br />

enthaltene Zins- und Währungskomponente.<br />

Aus der Neubewertung der im Darlehenswert enthaltenen<br />

Zins- und Währungskomponente resultiert ein<br />

Nettogewinn bzw. -verlust in Höhe von T€ 7.702 (2011<br />

T€ -3.643). Dieser wird durch einen Nettogewinn bzw.<br />

-verlust aus der Neubewertung der Zins- und Währungsswaps<br />

in Höhe von T€ –7.789 (2011 T€ 3.744) ausgeglichen.<br />

c) Nicht bilanzierte Sicherungen<br />

Der Buchwert der nicht bilanzierten Sicherungen beinhaltet<br />

einen Zinsswap in Höhe von T€ 2.190 (31.12.2011<br />

T€ 2.963, 01.01.2011 T€ 3.377), der zur Minimierung von<br />

Zahlungsstromrisiken aus einer kombinierten Position –<br />

Fremdwährungsdarlehen mit Zins- und Währungsswap<br />

– verwendet wird. Die Sicherung ist hocheffektiv.<br />

Entsprechend den in Kapitel IV.8.e) erläuterten Bilanzierungs-<br />

und Bewertungsmethoden dürfen solche Sicherungsmaßnahmen<br />

jedoch ohne Beachtung ihrer Effektivität<br />

nicht bilanziell abgebildet werden.<br />

184<br />

Bericht 2012 Flughafen München GmbH