Das freiheitliche Steuer- und Entlastungsmodell

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

16 || FPÖ-<strong>Steuer</strong>- <strong>und</strong> <strong>Entlastungsmodell</strong><br />

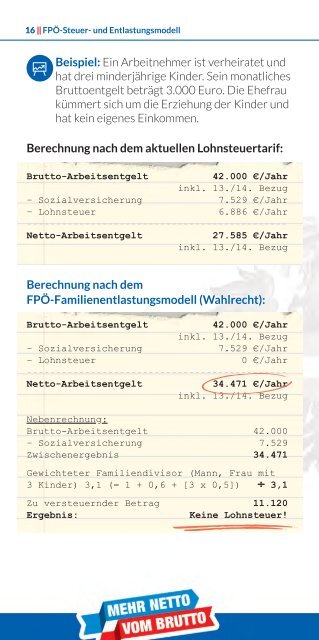

Beispiel: Ein Arbeitnehmer ist verheiratet <strong>und</strong><br />

hat drei minderjährige Kinder. Sein monatliches<br />

Bruttoentgelt beträgt 3.000 Euro. Die Ehefrau<br />

kümmert sich um die Erziehung der Kinder <strong>und</strong><br />

hat kein eigenes Einkommen.<br />

Berechnung nach dem aktuellen Lohnsteuertarif:<br />

Brutto-Arbeitsentgelt<br />

42.000 €/Jahr<br />

inkl. 13./14. Bezug<br />

– Sozialversicherung 7.529 €/Jahr<br />

– Lohnsteuer 6.886 €/Jahr<br />

---------------------------------------------<br />

Netto-Arbeitsentgelt<br />

27.585 €/Jahr<br />

inkl. 13./14. Bezug<br />

Berechnung nach dem<br />

FPÖ-Familienentlastungsmodell (Wahlrecht):<br />

Brutto-Arbeitsentgelt<br />

42.000 €/Jahr<br />

inkl. 13./14. Bezug<br />

– Sozialversicherung 7.529 €/Jahr<br />

– Lohnsteuer 0 €/Jahr<br />

---------------------------------------------<br />

Netto-Arbeitsentgelt<br />

34.471 €/Jahr<br />

inkl. 13./14. Bezug<br />

Nebenrechnung:<br />

Brutto-Arbeitsentgelt 42.000<br />

– Sozialversicherung 7.529<br />

Zwischenergebnis 34.471<br />

Gewichteter Familiendivisor (Mann, Frau mit<br />

3 Kinder) 3,1 (= 1 + 0,6 + [3 x 0,5])÷ 3,1<br />

Zu versteuernder Betrag 11.120<br />

Ergebnis:<br />

Keine Lohnsteuer!