2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

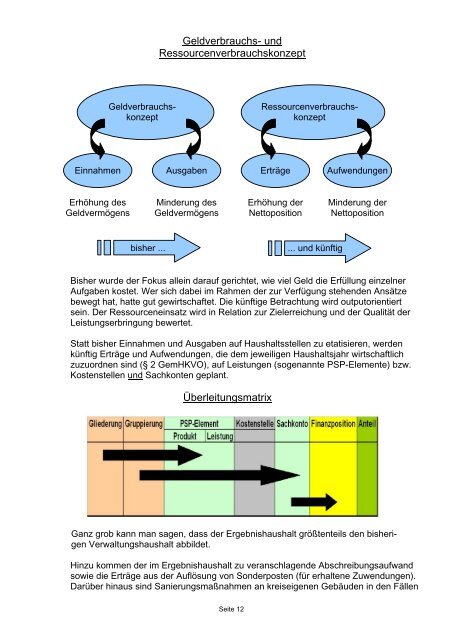

Geldverbrauchs-<br />

konzept<br />

Geldverbrauchs- <strong>und</strong><br />

Ressourcenverbrauchskonzept<br />

Einnahmen Ausgaben<br />

Erträge<br />

Erhöhung des<br />

Geldvermögens<br />

Minderung des<br />

Geldvermögens<br />

Ressourcenverbrauchs-<br />

konzept<br />

Erhöhung der<br />

Nettoposition<br />

bisher ... ... <strong>und</strong> künftig<br />

Aufwendungen<br />

Minderung der<br />

Nettoposition<br />

Bisher wurde der Fokus allein darauf gerichtet, wie viel Geld die Erfüllung einzelner<br />

Aufgaben kostet. Wer sich dabei im Rahmen der zur Verfügung stehenden Ansätze<br />

bewegt hat, hatte gut gewirtschaftet. Die künftige Betrachtung wird outputorientiert<br />

sein. Der Ressourceneinsatz wird in Relation zur Zielerreichung <strong>und</strong> der Qualität der<br />

Leistungserbringung bewertet.<br />

Statt bisher Einnahmen <strong>und</strong> Ausgaben auf <strong>Haushalts</strong>stellen zu etatisieren, werden<br />

künftig Erträge <strong>und</strong> Aufwendungen, die dem jeweiligen <strong>Haushalts</strong>jahr wirtschaftlich<br />

zuzuordnen sind (§ 2 GemHKVO), auf Leistungen (sogenannte PSP-Elemente) bzw.<br />

Kostenstellen <strong>und</strong> Sachkonten geplant.<br />

Überleitungsmatrix<br />

Ganz grob kann man sagen, dass der Ergebnishaushalt größtenteils den bisheri-<br />

gen Verwaltungshaushalt abbildet.<br />

Hinzu kommen der im Ergebnishaushalt zu veranschlagende Abschreibungsaufwand<br />

sowie die Erträge aus der Auflösung von Sonderposten (für erhaltene Zuwendungen).<br />

Darüber hinaus sind Sanierungsmaßnahmen an kreiseigenen Gebäuden in den Fällen<br />

Seite 12