2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

2. Neues Kommunales Haushalts- und Rechnungswesen (NKR)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

im Ergebnishaushalt veranschlagt worden, die lediglich der Substanzerhaltung dienen,<br />

nicht aber eine echte Werterhöhung bedeuten.<br />

Nach § 82 Abs. 4 NGO ist der <strong>Haushalts</strong>plan ausgeglichen, wenn der Gesamtbetrag<br />

der ordentlichen Erträge dem Gesamtbetrag der ordentlichen Aufwendungen<br />

entspricht. Daneben ist die Liquidität sicherzustellen.<br />

<strong>2.</strong>3 Finanzhaushalt<br />

Der Finanzhaushalt bildet die voraussichtlich tatsächlich eingehenden bzw. auszuzahlenden<br />

Beträge ab (Kassenwirksamkeitsprinzip).<br />

Saldo aus laufender Verwaltungstätigkeit<br />

Den „ersten Block“ des Finanzhaushaltes, den sog. Saldo aus laufender Verwaltungstätigkeit,<br />

bilden diejenigen Erträge <strong>und</strong> Aufwendungen des Ergebnishaushaltes, die<br />

auch tatsächliche Zahlungen auslösen. Von den Aufwendungen <strong>und</strong> Erträgen des Ergebnishaushaltes<br />

sind daher gedanklich u.a. die Abschreibungsbeträge <strong>und</strong> die Zuführungen<br />

zu Rückstellungen sowie die Erträge aus der Auflösung von Sonderposten<br />

abzuziehen. Außerdem werden auch Interne Leistungsbeziehungen nicht im Finanzhaushalt<br />

abgebildet, da diese gr<strong>und</strong>sätzlich keine Zahlungen auslösen.<br />

Saldo aus Investitionstätigkeit/Finanzierungstätigkeit<br />

Während die Investitionen des Landkreises im Ergebnishaushalt nur in Form der Abschreibungen<br />

„zu Buche schlagen“, enthält der Finanzhaushalt die Auszahlungen für<br />

die Investitionen (z.B. Bau- <strong>und</strong> Anschaffungskosten, die zu echten Werterhöhungen<br />

führen), die zugehörigen Einzahlungen (z.B. Zuweisungen) sowie die Ein- <strong>und</strong> Auszahlungen<br />

für Kredite <strong>und</strong> Kreisschulbaukasse. D.h., hier sind im Wesentlichen die<br />

Beträge des ehemaligen Vermögenshaushaltes zu finden!<br />

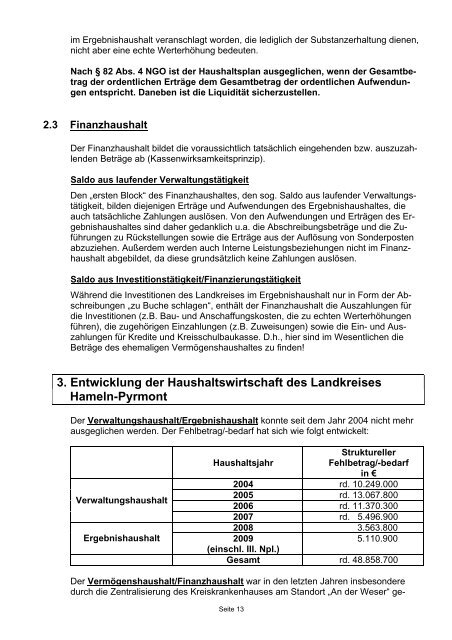

3. Entwicklung der <strong>Haushalts</strong>wirtschaft des Landkreises<br />

Hameln-Pyrmont<br />

Der Verwaltungshaushalt/Ergebnishaushalt konnte seit dem Jahr 2004 nicht mehr<br />

ausgeglichen werden. Der Fehlbetrag/-bedarf hat sich wie folgt entwickelt:<br />

<strong>Haushalts</strong>jahr<br />

Struktureller<br />

Fehlbetrag/-bedarf<br />

in €<br />

2004 rd. 10.249.000<br />

Verwaltungshaushalt<br />

2005<br />

2006<br />

rd. 13.067.800<br />

rd. 11.370.300<br />

2007 rd. 5.496.900<br />

2008 3.563.800<br />

Ergebnishaushalt 2009<br />

(einschl. III. Npl.)<br />

5.110.900<br />

Gesamt rd. 48.858.700<br />

Der Vermögenshaushalt/Finanzhaushalt war in den letzten Jahren insbesondere<br />

durch die Zentralisierung des Kreiskrankenhauses am Standort „An der Weser“ ge-<br />

Seite 13