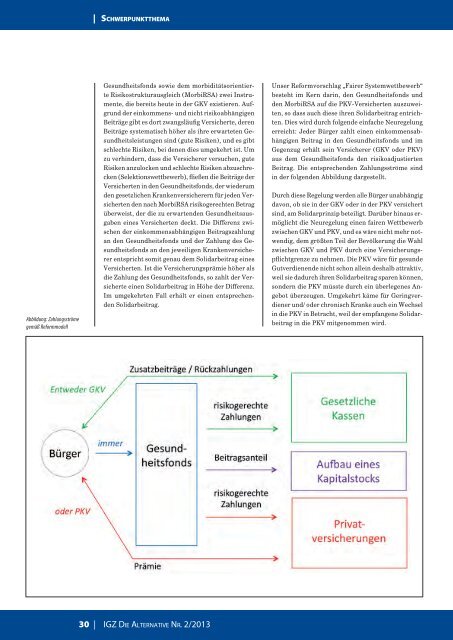

| Sc h w e r p u n k t t h e m aAbbildung: Zahlungsströmegemäß ReformmodellGesundheitsfonds sowie dem morbiditätsorientierteRisikostrukturausgleich (MorbiRSA) zwei Instrumente,die bereits heute in der GKV existieren. Aufgrundder einkommens- und nicht risikoabhängigenBeiträge gibt es dort zwangsläufig Versicherte, derenBeiträge systematisch höher als ihre erwarteten Gesundheitsleistungensind (gute Risiken), und es gibtschlechte Risiken, bei denen dies umgekehrt ist. Umzu verhindern, dass die Versicherer versuchen, guteRisiken anzulocken und schlechte Risiken abzuschrecken(Selektionswettbewerb), fließen die Beiträge derVersicherten in den Gesundheitsfonds, der wiederumden gesetzlichen Krankenversicherern für jeden Versichertenden nach MorbiRSA risikogerechten Betragüberweist, der die zu erwartenden Gesundheitsausgabeneines Versicherten deckt. Die Differenz zwischender einkommensabhängigen Beitragszahlungan den Gesundheitsfonds und der Zahlung des Gesundheitsfondsan den jeweiligen Krankenversichererentspricht somit genau dem Solidarbeitrag einesVersicherten. Ist die Versicherungsprämie höher alsdie Zahlung des Gesundheitsfonds, so zahlt der Versicherteeinen Solidarbeitrag in Höhe der Differenz.Im umgekehrten Fall erhält er einen entsprechendenSolidarbeitrag.Unser Reformvorschlag „Fairer Systemwettbewerb“besteht im Kern darin, den Gesundheitsfonds undden MorbiRSA auf die PKV-Versicherten auszuweiten,so dass auch diese ihren Solidarbeitrag entrichten.Dies wird durch folgende einfache Neuregelungerreicht: Jeder Bürger zahlt einen einkommensabhängigenBeitrag in den Gesundheitsfonds und imGegenzug erhält sein Versicherer (GKV oder PKV)aus dem Gesundheitsfonds den risikoadjustiertenBeitrag. Die entsprechenden Zahlungsströme sindin der folgenden Abbildung dargestellt.Durch diese Regelung werden alle Bürger unabhängigdavon, ob sie in der GKV oder in der PKV versichertsind, am Solidarprinzip beteiligt. Darüber hinaus ermöglichtdie Neuregelung einen fairen Wettbewerbzwischen GKV und PKV, und es wäre nicht mehr notwendig,dem größten Teil der Bevölkerung die Wahlzwischen GKV und PKV durch eine Versicherungspflichtgrenzezu nehmen. Die PKV wäre für gesundeGutverdienende nicht schon allein deshalb attraktiv,weil sie dadurch ihren Solidarbeitrag sparen können,sondern die PKV müsste durch ein überlegenes Angebotüberzeugen. Umgekehrt käme für Geringverdienerund/oder chronisch Kranke auch ein Wechselin die PKV in Betracht, weil der empfangene Solidarbeitragin die PKV mitgenommen wird.30 | <strong>IGZ</strong> Die Al t e r n a t iv e Nr. 2/<strong>2013</strong>

Sc h w e r p u n k t t h e m a |Bei Umsetzung des Reformvorschlages würde sich fürdie GKV nichts ändern. Bei der PKV erhalten die VersichererZahlungen aus dem Gesundheitsfonds. Diesewürden in die Prämienkalkulation eingehen und zusinkenden Prämien und geringeren Alterungsrückstellungenführen.PKV zwar sinken, dies würde aber durch eine Teilkapitaldeckungin der GKV kompensiert. Die Kapitalbildungmuss so organisiert werden, dass sie politischenZugriffen entzogen wird. Ein Vorbild könntebeispielsweise der norwegische Government PensionFund Global sein, durch den ein Teil der Erträgeaus der Ölförderung für zukünftige Generationengesichert wird.Mit der Umsetzung unseres Reformvorschlags könntenauch Restriktionen für die PKV bei der Vertragsgestaltungabgeschafft werden, weil der Anreiz zumAnstatt ein vorhandenes System mit seinen spezifischen Stärken abzuwickelnund dabei erhebliche rechtliche Risiken einzugehen – was beider Umsetzung der Konzepte von Bürgerversicherung oder Gesundheitsprämienötig wäre –, baut das Konzept „Fairer Systemwettbewerb“ aufdem heutigen dualen System auf und entwickelt es weiter.4. Diskussion des ReformvorschlagesDer „Faire Systemwettbewerb“ baut darauf auf, dassder Gesundheitsfonds risikogerechte Zahlungen angesetzliche und private Versicherer leistet, denn nurdann kommt es zu einem fairen Wettbewerb und einerkonsistenten Umsetzung des Solidarprinzips.Dies setzt einen leistungsfähigen MorbiRSA voraus,in den alle verfügbaren relevanten Informationeneinfließen und der ständig weiterentwickelt wird. Diemomentan geltende politisch festgelegte Begrenzungauf 80 Krankheiten (§ 268 (1) SGB V) ist sachfremdund gehört abgeschafft. Es könnten deutlich mehrchronische Erkrankungen erfasst werden (Drössleret al. (2011)). Der MorbiRSA sollte deshalb zu einemSystem entwickelt werden, das alle Krankheiten berücksichtigt,die in der Zukunft zu höheren erwarteten<strong>Ausgabe</strong>n führen. In diesem System werden neueErkrankungen aufgenommen und die Höhe von Zahlungenfür bereits vorhandene Erkrankungen angepasst,wenn sich die Behandlungskosten im Zeitablaufändern.Die Beteiligung der PKV-Versicherten am Gesundheitsfondsbewirkt einen partiellen Übergang zumUmlageverfahren. Die künftigen Alterungsrückstellungenwerden niedriger ausfallen. Dies führt zu einerVerringerung der Kapitaldeckung des Gesundheitssystems.Angesichts des demographischen Wandelsist dieser Effekt unseres Reformvorschlages negativ,er lässt sich aber leicht neutralisieren, in demdie zusätzlichen Nettoeinnahmen des Gesundheitsfondsim Zuge der Reform in die Bildung eines Kapitalstocksfließen und nicht für Beitragssenkungenverwendet werden. Dann käme es durch die Reformnicht zu einer Entlastung älterer Generationen undfolglich auch nicht zu einer Belastung künftiger Generationen.Insgesamt würde die Kapitaldeckung derSelektionswettbewerb entfällt. Insbesondere die Einschränkungder PKV auf Kostenerstattungstarife beiEinzelleistungsvergütung kann aufgehoben werden.PKV-Unternehmen sollten die Freiheit bekommen,Verträge mit Leistungserbringern zu schließen.5. FazitUnser Reformvorschlag „Fairer Systemwettbewerb“baut auf dem heutigen System auf und entwickeltes weiter. Statt ein vorhandenes System mit seinenspezifischen Stärken abzuwickeln und dabei erheblicherechtliche Risiken einzugehen, kann so ein fairerSystemwettbewerb entstehen. Dies stellt gesetzlicheund private Krankenversicherer vor neue Herausforderungen.Die GKV erhält durch die Abschaffungder Versicherungspflichtgrenze private Konkurrenz.Umgekehrt kann die PKV nicht mehr automatischmit der lukrativen Gruppe der freiwillig Versichertenrechnen, für die ein Ausstieg aus dem Solidarprinzipvorteilhaft ist. Beide Krankenversicherungssystemewerden sich im Wettbewerb durch innovative Ideen,etwa bei der Gestaltung von Versicherungsproduktenund/oder der Kooperation mit Leistungserbringern,behaupten müssen. Ein solcher fairer Wettbewerbwäre zum Wohle der Versicherten.LiteraturBreyer, F. (2012): Legale und illegaleWege zu einer Bürgerversicherung,Wirtschaftsdienst92, S. 655 - 658.Drösler, S., J. Hasford, B.-M.Kurth, M. Schaefer, J. Wasem, J.und E. Wille, (2011): Evaluationsberichtzum Jahresausgleich2009 im Risikostrukturausgleich.Gutachten des wissenschaftlichenBeirats des Bundesversicherungsamtes.Eekhoff, J., V. Bünnagel, S.Kochskämper und K. Menzel,(2008): Bürgerprivatversicherung,Mohr Siebeck.Kifmann, M. und M. Nell(<strong>2013</strong>), Fairer Systemwettbewerbzwischen gesetzlicherund privater Krankenversicherung,hche Research Paper No.<strong>2013</strong>/06, Hamburg, Juli <strong>2013</strong>.Nell, M. und S. Rosenbrock(2008): Wettbewerb in kapitalgedecktenKrankenversicherungssystemen– Ein risikogerechterAnsatz zur Übertragungvon Alterungsrückstellungen inder privaten Krankenversicherung,Perspektiven der Wirtschaftspolitik,S. 173-195.<strong>IGZ</strong> Die Al t e r n a t iv e Nr. 2/<strong>2013</strong> | 31