Integriertes Working Capital und Cash Management

Integriertes Working Capital und Cash Management

Integriertes Working Capital und Cash Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

38<br />

Beitrag<br />

» Durch eine einheitliche<br />

Lösung zur<br />

EWB <strong>und</strong> pEWb<br />

Berechnung wird das<br />

Risiko red<strong>und</strong>anter<br />

Fallberücksichtigung<br />

minimiert. «<br />

3 Vgl. hierzu auch die Sicht der Betriebsprüfung<br />

<strong>und</strong> Kreditpraxis: Becker, EWB, Bildung <strong>und</strong> Auflösung<br />

von Wertberichtigungen im Kreditgeschäft<br />

• Streitfragen • Prozesse, 2007, S. 116 ff.<br />

4 Zur praktischen Umsetzung eines pEWB-Verfahrens<br />

im kleinteiligen gewerblichen Kreditgeschäft<br />

vgl. Meyer im Hagen, BP 2009 S. 274.<br />

1 / 2009 ForderungsPraktiker<br />

begegnet man mittlerweile immer häufiger<br />

dadurch, dass nicht mehr der einzelne Kredit<br />

oder K<strong>und</strong>e, sondern Gruppen mit gleichartig<br />

strukturierten Eigenschaften (Portfolio)<br />

bewertet werden. Durch diese Gruppierung<br />

können die darin gebündelten Forderungen<br />

pauschal, d. h. auf der Basis von Erkenntnissen<br />

aus der Vergangenheit, mit Abschlägen<br />

versehen werden. Für die Einordnung einer<br />

Kreditforderung werden in der Praxis Schichtungsverfahren<br />

angewendet, bei denen Auffälligkeiten<br />

im K<strong>und</strong>enverhalten analysiert<br />

werden. Klassische Beispiele dafür sind Rating<br />

<strong>und</strong> Scoring aber auch weitere objektive Hinweise,<br />

die auf eine zu erwartende Wertminderung<br />

schließen lassen.<br />

Der Gesamtforderungsbestand eines Kreditinstituts<br />

lässt sich in drei Bereiche kategorisieren.<br />

Die erste Kategorie ist das sog. „Weissbuch“. In<br />

diese Kategorie werden die Forderungen einbezogen,<br />

bei denen keinerlei Anzeichen auf<br />

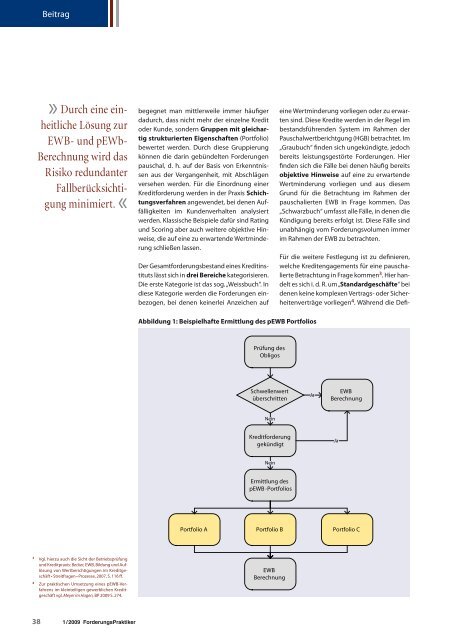

Abbildung 1: Beispielhafte Ermittlung des pEWB Portfolios<br />

Prüfung des<br />

Obligos<br />

Schwellenwert<br />

überschritten<br />

Nein<br />

Kreditforderung<br />

gekündigt<br />

Nein<br />

Ermittlung des<br />

pEWB -Portfolios<br />

eine Wertminderung vorliegen oder zu erwarten<br />

sind. Diese Kredite werden in der Regel im<br />

bestandsführenden System im Rahmen der<br />

Pauschalwertberichtgung (HGB) betrachtet. Im<br />

„Graubuch“ finden sich ungekündigte, jedoch<br />

bereits leistungsgestörte Forderungen. Hier<br />

finden sich die Fälle bei denen häufig bereits<br />

objektive Hinweise auf eine zu erwartende<br />

Wertminderung vorliegen <strong>und</strong> aus diesem<br />

Gr<strong>und</strong> für die Betrachtung im Rahmen der<br />

pauschalierten EWB in Frage kommen. Das<br />

„Schwarzbuch“ umfasst alle Fälle, in denen die<br />

Kündigung bereits erfolgt ist. Diese Fälle sind<br />

unabhängig vom Forderungsvolumen immer<br />

im Rahmen der EWB zu betrachten.<br />

Für die weitere Festlegung ist zu definieren,<br />

welche Kreditengagements für eine pauschalierte<br />

Betrachtung in Frage kommen 3 . Hier handelt<br />

es sich i. d. R. um „Standardgeschäfte“ bei<br />

denen keine komplexen Vertrags- oder Sicherheitenverträge<br />

vorliegen 4 . Während die Defi-<br />

Ja<br />

EWB<br />

Berechnung<br />

Portfolio A Portfolio B Portfolio C<br />

EWB<br />

Berechnung<br />

Ja