Paul Scharpf - wuestemann - Universität Mannheim

Paul Scharpf - wuestemann - Universität Mannheim

Paul Scharpf - wuestemann - Universität Mannheim

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

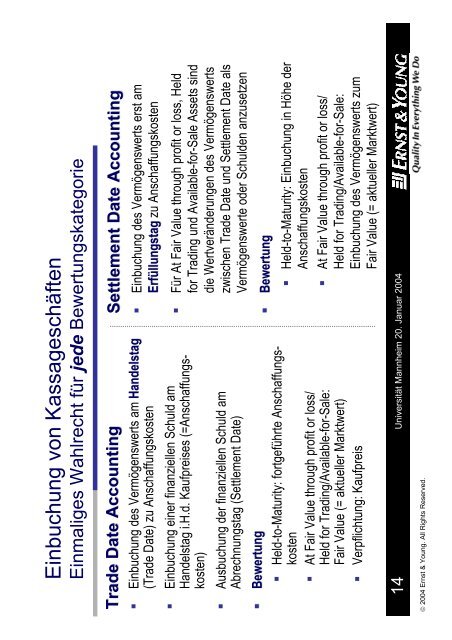

Einbuchung von KassageschäftenEinmaliges Wahlrecht für jede BewertungskategorieTrade Date Accounting• Einbuchung des Vermögenswerts am Handelstag(Trade Date) zu Anschaffungskosten• Einbuchung einer finanziellen Schuld amHandelstag i.H.d. Kaufpreises (=Anschaffungskosten)• Ausbuchung der finanziellen Schuld amAbrechnungstag (Settlement Date)• Bewertung• Held-to-Maturity: fortgeführte Anschaffungskosten• At Fair Value through profit or loss/Held for Trading/Available-for-Sale:Fair Value (= aktueller Marktwert)• Verpflichtung: Kaufpreis14Universität <strong>Mannheim</strong> 20. Januar 2004Settlement Date Accounting• Einbuchung des Vermögenswerts erst amErfüllungstag zu Anschaffungskosten• Für At Fair Value through profit or loss, Heldfor Trading und Available-for-Sale Assets sinddie Wertveränderungen des Vermögenswertszwischen Trade Date und Settlement Date alsVermögenswerte oder Schulden anzusetzen• Bewertung• Held-to-Maturity: Einbuchung in Höhe derAnschaffungskosten• At Fair Value through profit or loss/Held for Trading/Available-for-Sale:Einbuchung des Vermögenswerts zumFair Value (= aktueller Marktwert)© 2004 Ernst & Young. All Rights Reserved.