Paul Scharpf - wuestemann - Universität Mannheim

Paul Scharpf - wuestemann - Universität Mannheim

Paul Scharpf - wuestemann - Universität Mannheim

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

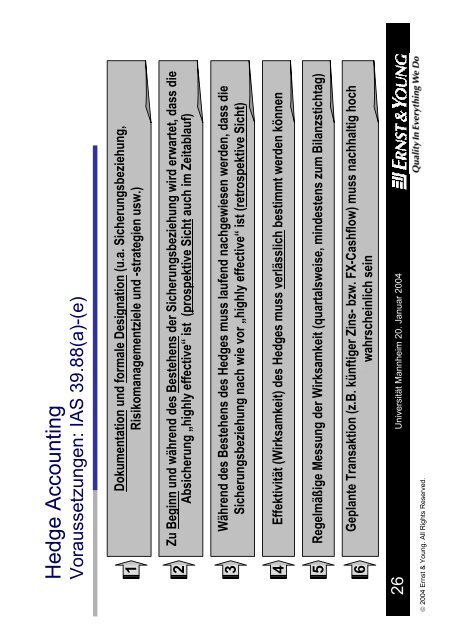

Hedge AccountingVoraussetzungen: IAS 39.88(a)-(e)1Dokumentation und formale Designation (u.a. Sicherungsbeziehung,Risikomanagementziele und -strategien usw.)2Zu Beginn und während des Bestehens der Sicherungsbeziehung wird erwartet, dass dieAbsicherung „highly effective“ ist (prospektive Sicht auch im Zeitablauf)3Während des Bestehens des Hedges muss laufend nachgewiesen werden, dass dieSicherungsbeziehung nach wie vor „highly effective“ ist (retrospektive Sicht)4Effektivität (Wirksamkeit) des Hedges muss verlässlich bestimmt werden können5Regelmäßige Messung der Wirksamkeit (quartalsweise, mindestens zum Bilanzstichtag)6Geplante Transaktion (z.B. künftiger Zins- bzw. FX-Cashflow) muss nachhaltig hochwahrscheinlich sein26Universität <strong>Mannheim</strong> 20. Januar 2004© 2004 Ernst & Young. All Rights Reserved.