Business Guide Bregenz - Wirtschaftsservice Bregenz

Business Guide Bregenz - Wirtschaftsservice Bregenz

Business Guide Bregenz - Wirtschaftsservice Bregenz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

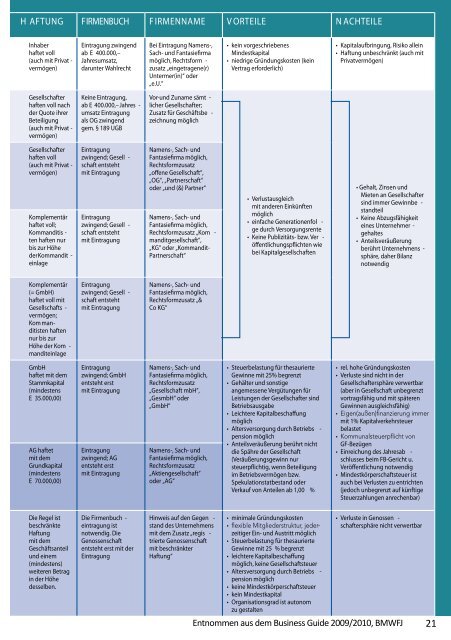

H AFTUNG FIRMENBUCH F IRMENNAME V ORTEILE N ACHTEILE<br />

Inhaber<br />

haftet voll<br />

(auch mit Privat -<br />

vermögen)<br />

Gesellschafter<br />

haften voll nach<br />

der Quote ihrer<br />

Beteiligung<br />

(auch mit Privat -<br />

vermögen)<br />

Gesellschafter<br />

haften voll<br />

(auch mit Privat -<br />

vermögen)<br />

Komplementär<br />

haftet voll;<br />

Kommanditis -<br />

ten haften nur<br />

bis zur Höhe<br />

der Kommandit -<br />

einlage<br />

Komplementär<br />

(= GmbH)<br />

haftet voll mit<br />

Gesellschafts -<br />

ver mögen;<br />

Kom manditisten<br />

haften<br />

nur bis zur<br />

Höhe der Kom -<br />

manditeinlage<br />

GmbH<br />

haftet mit dem<br />

Stammkapital<br />

(mindestens<br />

E 35.000,00)<br />

AG haftet<br />

mit dem<br />

Grundkapital<br />

(mindestens<br />

E 70.000,00)<br />

Die Regel ist<br />

beschränkte<br />

Haftung<br />

mit dem<br />

Geschäftsanteil<br />

und einem<br />

(mindestens)<br />

weiteren Betrag<br />

in der Höhe<br />

desselben.<br />

Eintragung zwingend<br />

ab E 400.000,–<br />

Jahresumsatz,<br />

darunter Wahlrecht<br />

Keine Eintragung,<br />

ab E 400.000,– Jahres -<br />

umsatz Eintragung<br />

als OG zwingend<br />

gem. § 189 UGB<br />

Eintragung<br />

zwingend; Gesell -<br />

schaft entsteht<br />

mit Eintragung<br />

Eintragung<br />

zwingend; Gesell -<br />

schaft entsteht<br />

mit Eintragung<br />

Eintragung<br />

zwingend; Gesell -<br />

schaft entsteht<br />

mit Eintragung<br />

Eintragung<br />

zwingend; GmbH<br />

entsteht erst<br />

mit Eintragung<br />

Eintragung<br />

zwingend; AG<br />

entsteht erst<br />

mit Eintragung<br />

Die Firmenbuch -<br />

eintragung ist<br />

notwendig. Die<br />

Genossenschaft<br />

entsteht erst mit der<br />

Eintragung<br />

Bei Eintragung Namens-,<br />

Sach- und Fantasiefirma<br />

möglich, Rechtsform -<br />

zusatz „eingetragene(r)<br />

Untermer(in)“ oder<br />

„e.U.“<br />

Vor-und Zuname sämt -<br />

licher Gesellschafter;<br />

Zusatz für Geschäftsbe -<br />

zeichnung möglich<br />

Namens-, Sach- und<br />

Fantasiefirma möglich,<br />

Rechtsformzusatz<br />

„o�ene Gesellschaft“,<br />

„OG“, „Partnerschaft“<br />

oder „und (&) Partner“<br />

Namens-, Sach- und<br />

Fantasiefirma möglich,<br />

Rechtsformzusatz „Kom -<br />

manditgesellschaft“,<br />

„KG“ oder „Kommandit-<br />

Partnerschaft“<br />

Namens-, Sach- und<br />

Fantasiefirma möglich,<br />

Rechtsformzusatz „&<br />

Co KG“<br />

Namens-, Sach- und<br />

Fantasiefirma möglich,<br />

Rechtsformzusatz<br />

„Gesellschaft mbH“,<br />

„GesmbH“ oder<br />

„GmbH“<br />

Namens-, Sach- und<br />

Fantasiefirma möglich,<br />

Rechtsformzusatz<br />

„Aktiengesellschaft“<br />

oder „AG“<br />

Hinweis auf den Gegen -<br />

stand des Unternehmens<br />

mit dem Zusatz „regis -<br />

trierte Genossenschaft<br />

mit beschränkter<br />

Haftung“<br />

• kein vorgeschriebenes<br />

Mindestkapital<br />

• niedrige Gründungskosten (kein<br />

Vertrag erforderlich)<br />

• Verlustausgleich<br />

mit anderen Einkünften<br />

möglich<br />

• einfache Generationenfol -<br />

ge durch Versorgungsrente<br />

• Keine Publizitäts- bzw. Ver -<br />

ö�entlichungspflichten wie<br />

bei Kapitalgesellschaften<br />

• Steuerbelastung für thesaurierte<br />

Gewinne mit 25% begrenzt<br />

• Gehälter und sonstige<br />

angemessene Vergütungen für<br />

Leistungen der Gesellschafter sind<br />

Betriebsausgabe<br />

• Leichtere Kapitalbescha�ung<br />

möglich<br />

• Altersversorgung durch Betriebs -<br />

pension möglich<br />

• Anteilsveräußerung berührt nicht<br />

die Spähre der Gesellschaft<br />

(Veräußerungsgewinn nur<br />

steuerpflichtig, wenn Beteiligung<br />

im Betriebsvermögen bzw.<br />

Spekulationstatbestand oder<br />

Verkauf von Anteilen ab 1,00 %<br />

• minimale Gründungskosten<br />

• -<br />

zeitiger Ein- und Austritt möglich<br />

• Steuerbelastung für thesaurierte<br />

Gewinne mit 25 % begrenzt<br />

• leichtere Kapitalbescha�ung<br />

möglich, keine Gesellschaftsteuer<br />

• Altersversorgung durch Betriebs -<br />

pension möglich<br />

• keine Mindestkörperschaftsteuer<br />

• kein Mindestkapital<br />

• Organisationsgrad ist autonom<br />

zu gestalten<br />

• Kapitalaufbringung, Risiko allein<br />

• Haftung unbeschränkt (auch mit<br />

Privatvermögen)<br />

• Gehalt, Zinsen und<br />

Mieten an Gesellschafter<br />

sind immer Gewinnbe -<br />

standteil<br />

• Keine Abzugsfähigkeit<br />

eines Unternehmer -<br />

gehaltes<br />

• Anteilsveräußerung<br />

berührt Unternehmens -<br />

sphäre, daher Bilanz<br />

notwendig<br />

• rel. hohe Gründungskosten<br />

• Verluste sind nicht in der<br />

Gesellschaftersphäre verwertbar<br />

(aber in Gesellschaft unbegrenzt<br />

vortragsfähig und mit späteren<br />

Gewinnen ausgleichsfähig)<br />

•<br />

mit 1% Kapitalverkehrsteuer<br />

belastet<br />

•<br />

GF-Bezügen<br />

• Einreichung des Jahresab -<br />

schlusses beim FB-Gericht u.<br />

Verö�entlichung notwendig<br />

• Mindestkörperschaftsteuer ist<br />

auch bei Verlusten zu entrichten<br />

(jedoch unbegrenzt auf künftige<br />

Steuerzahlungen anrechenbar)<br />

• Verluste in Genossen -<br />

schaftersphäre nicht verwertbar<br />

Entnommen aus dem <strong>Business</strong> <strong>Guide</strong> 2009/2010, <strong>Business</strong> BMWFJ<br />

<strong>Guide</strong> 61 21