Dokument runterladen - PresseBox

Dokument runterladen - PresseBox

Dokument runterladen - PresseBox

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

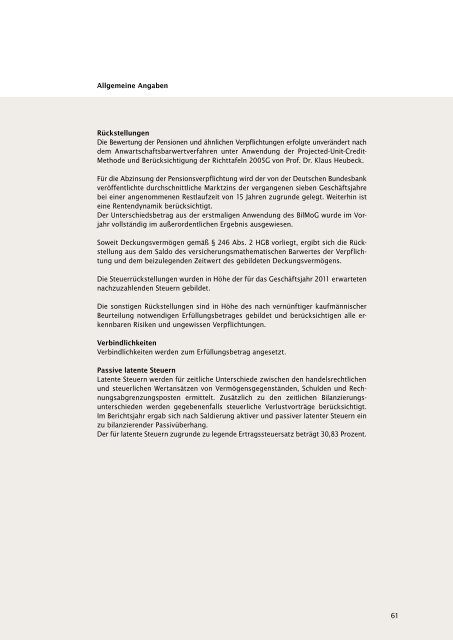

Allgemeine Angaben<br />

Rückstellungen<br />

Die Bewertung der Pensionen und ähnlichen Verpflichtungen erfolgte unverändert nach<br />

dem Anwartschaftsbarwertverfahren unter Anwendung der Projected-Unit-Credit-<br />

Methode und Berücksichtigung der Richttafeln 2005G von Prof. Dr. Klaus Heubeck.<br />

Für die Abzinsung der Pensionsverpflichtung wird der von der Deutschen Bundesbank<br />

veröffentlichte durchschnittliche Marktzins der vergangenen sieben Geschäftsjahre<br />

bei einer angenommenen Restlaufzeit von 15 Jahren zugrunde gelegt. Weiterhin ist<br />

eine Rentendynamik berücksichtigt.<br />

Der Unterschiedsbetrag aus der erstmaligen Anwendung des BilMoG wurde im Vorjahr<br />

vollständig im außerordentlichen Ergebnis ausgewiesen.<br />

Soweit Deckungsvermögen gemäß § 246 Abs. 2 HGB vorliegt, ergibt sich die Rückstellung<br />

aus dem Saldo des versicherungsmathematischen Barwertes der Verpflichtung<br />

und dem beizulegenden Zeitwert des gebildeten Deckungsvermögens.<br />

Die Steuerrückstellungen wurden in Höhe der für das Geschäftsjahr 2011 erwarteten<br />

nachzuzahlenden Steuern gebildet.<br />

Die sonstigen Rückstellungen sind in Höhe des nach vernünftiger kaufmännischer<br />

Beurteilung notwendigen Erfüllungsbetrages gebildet und berücksichtigen alle erkennbaren<br />

Risiken und ungewissen Verpflichtungen.<br />

Verbindlichkeiten<br />

Verbindlichkeiten werden zum Erfüllungsbetrag angesetzt.<br />

Passive latente Steuern<br />

Latente Steuern werden für zeitliche Unterschiede zwischen den handelsrechtlichen<br />

und steuerlichen Wertansätzen von Vermögensgegenständen, Schulden und Rech-<br />

nungsabgrenzungsposten ermittelt. Zusätzlich zu den zeitlichen Bilanzierungsunterschieden<br />

werden gegebenenfalls steuerliche Verlustvorträge berücksichtigt.<br />

Im Berichtsjahr ergab sich nach Saldierung aktiver und passiver latenter Steuern ein<br />

zu bilanzierender Passivüberhang.<br />

Der für latente Steuern zugrunde zu legende Ertragssteuersatz beträgt 30,83 Prozent.<br />

61

![[PDF] Pressemitteilung: Elly-Heuss-Schule beschreitet ... - PresseBox](https://img.yumpu.com/6871409/1/184x260/pdf-pressemitteilung-elly-heuss-schule-beschreitet-pressebox.jpg?quality=85)

![[PDF] Pressemitteilung :Fusion von Sport und Energie - PresseBox](https://img.yumpu.com/6766372/1/184x260/pdf-pressemitteilung-fusion-von-sport-und-energie-pressebox.jpg?quality=85)