MBO als Nachfolgelösung - Deutsche Beteiligungs AG

MBO als Nachfolgelösung - Deutsche Beteiligungs AG

MBO als Nachfolgelösung - Deutsche Beteiligungs AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

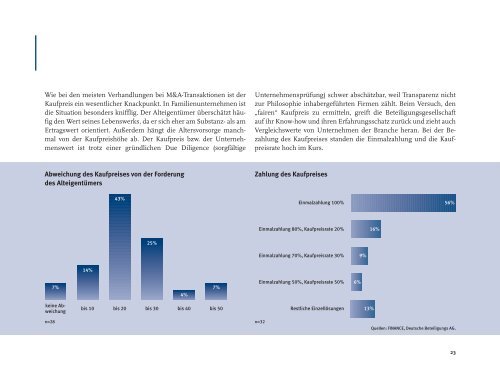

Wie bei den meisten Verhandlungen bei M&A-Transaktionen ist der<br />

Kaufpreis ein wesentlicher Knackpunkt. In Familienunternehmen ist<br />

die Situation besonders knifflig. Der Alteigentümer überschätzt häufig<br />

den Wert seines Lebenswerks, da er sich eher am Substanz- <strong>als</strong> am<br />

Ertragswert orientiert. Außerdem hängt die Altersvorsorge manchmal<br />

von der Kaufpreishöhe ab. Der Kaufpreis bzw. der Unternehmenswert<br />

ist trotz einer gründlichen Due Diligence (sorgfältige<br />

Abweichung des Kaufpreises von der Forderung<br />

des Alteigentümers<br />

keine Abweichung<br />

n=28<br />

7%<br />

14%<br />

43%<br />

25%<br />

bis 10 bis 20 bis 30 bis 40 bis 50<br />

4%<br />

7%<br />

Unternehmensprüfung) schwer abschätzbar, weil Transparenz nicht<br />

zur Philosophie inhabergeführten Firmen zählt. Beim Versuch, den<br />

„fairen“ Kaufpreis zu ermitteln, greift die <strong>Beteiligungs</strong>gesellschaft<br />

auf ihr Know-how und ihren Erfahrungsschatz zurück und zieht auch<br />

Vergleichswerte von Unternehmen der Branche heran. Bei der Bezahlung<br />

des Kaufpreises standen die Einmalzahlung und die Kaufpreisrate<br />

hoch im Kurs.<br />

Zahlung des Kaufpreises<br />

n=32<br />

Einmalzahlung 100%<br />

Einmalzahlung 80%, Kaufpreisrate 20%<br />

Einmalzahlung 70%, Kaufpreisrate 30%<br />

Einmalzahlung 50%, Kaufpreisrate 50%<br />

6%<br />

9%<br />

Restliche Einzellösungen 13%<br />

16%<br />

56%<br />

Quellen: FINANCE, <strong>Deutsche</strong> <strong>Beteiligungs</strong> <strong>AG</strong>.<br />

23