DWS Deutschland - Werner Junge

DWS Deutschland - Werner Junge

DWS Deutschland - Werner Junge

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

94<br />

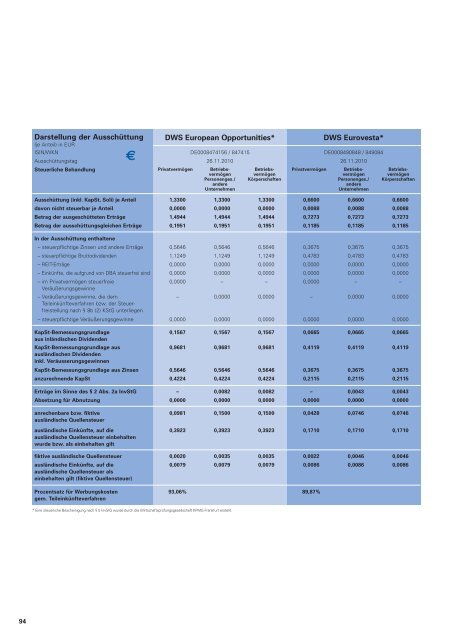

Darstellung der Ausschüttung<br />

(je Anteil) in EUR<br />

ISIN/WKN<br />

€<br />

Ausschüttungstag<br />

Steuerliche Behandlung<br />

Ausschüttung (inkl. KapSt, Soli) je Anteil<br />

davon nicht steuerbar je Anteil<br />

Betrag der ausgeschütteten Erträge<br />

Betrag der ausschüttungsgleichen Erträge<br />

In der Ausschüttung enthaltene<br />

– steuerpflichtige Zinsen und andere Erträge<br />

– steuerpflichtige Bruttodividenden<br />

– REIT-Erträge<br />

– Einkünfte, die aufgrund von DBA steuerfrei sind<br />

– im Privatvermögen steuerfreie<br />

Veräußerungsgewinne<br />

– Veräußerungsgewinne, die dem<br />

Teileinkünfteverfahren bzw. der Steuerfreistellung<br />

nach § 8b (2) KStG unterliegen<br />

– steuerpflichtige Veräußerungsgewinne<br />

KapSt-Bemessungsgrundlage<br />

aus inländischen Dividenden<br />

KapSt-Bemessungsgrundlage aus<br />

ausländischen Dividenden<br />

inkl. Veräusserungsgewinnen<br />

KapSt-Bemessungsgrundlage aus Zinsen<br />

anzurechnende KapSt<br />

Erträge im Sinne des § 2 Abs. 2a InvStG<br />

Absetzung für Abnutzung<br />

anrechenbare bzw. fiktive<br />

ausländische Quellensteuer<br />

ausländische Einkünfte, auf die<br />

ausländische Quellensteuer einbehalten<br />

wurde bzw. als einbehalten gilt<br />

fiktive ausländische Quellensteuer<br />

ausländische Einkünfte, auf die<br />

ausländische Quellensteuer als<br />

einbehalten gilt (fiktive Quellensteuer)<br />

Prozentsatz für Werbungskosten<br />

gem. Teileinkünfteverfahren<br />

<strong>DWS</strong> European Opportunities*<br />

DE0008474156 / 847415<br />

26.11.2010<br />

Privatvermögen Betriebsvermögen<br />

Personenges./<br />

andere<br />

Unternehmen<br />

Betriebsvermögen<br />

Körperschaften<br />

1,3300 1,3300 1,3300<br />

0,0000 0,0000 0,0000<br />

1,4944 1,4944 1,4944<br />

0,1951 0,1951 0,1951<br />

0,5646 0,5646 0,5646<br />

1,1249 1,1249 1,1249<br />

0,0000 0,0000 0,0000<br />

0,0000 0,0000 0,0000<br />

0,0000 – –<br />

– 0,0000 0,0000<br />

0,0000 0,0000 0,0000<br />

0,1567 0,1567 0,1567<br />

0,9681 0,9681 0,9681<br />

0,5646 0,5646 0,5646<br />

0,4224 0,4224 0,4224<br />

– 0,0082 0,0082<br />

0,0000 0,0000 0,0000<br />

0,0981 0,1500 0,1500<br />

0,3923 0,3923 0,3923<br />

0,0020 0,0035 0,0035<br />

0,0079 0,0079 0,0079<br />

93,06%<br />

* Eine steuerliche Bescheinigung nach § 5 InvStG wurde durch die Wirtschaftsprüfungsgesellschaft KPMG Frankfurt erstellt.<br />

<strong>DWS</strong> Eurovesta*<br />

DE0008490848 / 849084<br />

26.11.2010<br />

Privatvermögen BetriebsBetriebsvermögenvermögen<br />

Personenges./<br />

andere<br />

Unternehmen<br />

Körperschaften<br />

0,6600 0,6600 0,6600<br />

0,0088 0,0088 0,0088<br />

0,7273 0,7273 0,7273<br />

0,1185 0,1185 0,1185<br />

0,3675 0,3675 0,3675<br />

0,4783 0,4783 0,4783<br />

0,0000 0,0000 0,0000<br />

0,0000 0,0000 0,0000<br />

0,0000 – –<br />

– 0,0000 0,0000<br />

0,0000 0,0000 0,0000<br />

0,0665 0,0665 0,0665<br />

0,4119 0,4119 0,4119<br />

0,3675 0,3675 0,3675<br />

0,2115 0,2115 0,2115<br />

– 0,0043 0,0043<br />

0,0000 0,0000 0,0000<br />

0,0428 0,0746 0,0746<br />

0,1710 0,1710 0,1710<br />

0,0022 0,0046 0,0046<br />

0,0086 0,0086 0,0086<br />

89,87%