ff-fairnessbericht_2016_PDF

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

0<br />

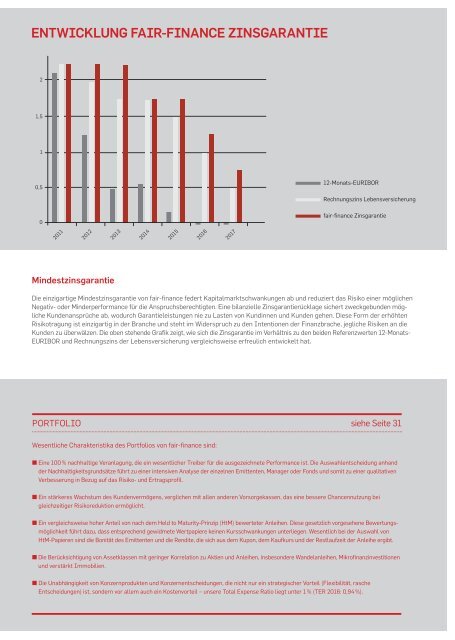

Entwicklung fair-finance Zinsgarantie<br />

17<br />

2<br />

1,5<br />

1<br />

0,5<br />

12-Monats-EURIBOR<br />

Rechnungszins Lebensversicherung<br />

fair-finance Zinsgarantie<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

<strong>2016</strong><br />

2017<br />

Mindest zinsgarantie<br />

Die einzigartige Mindestzinsgarantie von fair-finance federt Kapitalmarktschwankungen ab und reduziert das Risiko einer möglichen<br />

Negativ- oder Minderperformance für die Anspruchsberechtigten. Eine bilanzielle Zinsgarantierücklage sichert zweckgebunden mögliche<br />

Kundenansprüche ab, wodurch Garantieleistungen nie zu Lasten von Kundinnen und Kunden gehen. Diese Form der erhöhten<br />

Risikotragung ist einzigartig in der Branche und steht im Widerspruch zu den Intentionen der Finanzbrache, jegliche Risiken an die<br />

Kunden zu überwälzen. Die oben stehende Grafik zeigt, wie sich die Zinsgarantie im Verhältnis zu den beiden Referenzwerten 12-Monats-<br />

EURIBOR und Rechnungszins der Lebensversicherung vergleichsweise erfreulich entwickelt hat.<br />

Portfolio siehe Seite 31<br />

Wesentliche Charakteristika des Portfolios von fair-finance sind:<br />

π Eine 100 % nachhaltige Veranlagung, die ein wesentlicher Treiber für die ausgezeichnete Performance ist. Die Auswahlentscheidung anhand<br />

der Nachhaltigkeitsgrundsätze führt zu einer intensiven Analyse der einzelnen Emittenten, Manager oder Fonds und somit zu einer qualitativen<br />

Verbesserung in Bezug auf das Risiko- und Ertragsprofil.<br />

π Ein stärkeres Wachstum des Kundenvermögens, verglichen mit allen anderen Vorsorgekassen, das eine bessere Chancennutzung bei<br />

gleichzeitiger Risikoreduktion ermöglicht.<br />

π Ein vergleichsweise hoher Anteil von nach dem Held to Maturity-Prinzip (HtM) bewerteter Anleihen. Diese gesetzlich vorgesehene Bewertungsmöglichkeit<br />

führt dazu, dass entsprechend gewidmete Wertpapiere keinen Kursschwankungen unterliegen. Wesentlich bei der Auswahl von<br />

HtM-Papieren sind die Bonität des Emittenten und die Rendite, die sich aus dem Kupon, dem Kaufkurs und der Restlaufzeit der Anleihe ergibt.<br />

π Die Berücksichtigung von Assetklassen mit geringer Korrelation zu Aktien und Anleihen, insbesondere Wandelanleihen, Mikrofinanzinvestitionen<br />

und verstärkt Immobilien.<br />

π Die Unabhängigkeit von Konzernprodukten und Konzernentscheidungen, die nicht nur ein strategischer Vorteil (Flexibilität, rasche<br />

Entscheidungen) ist, sondern vor allem auch ein Kostenvorteil – unsere Total Expense Ratio liegt unter 1 % (TER <strong>2016</strong>: 0,94 %).