Hauptergebnisse und Schlussfolgerungen - GÖD

Hauptergebnisse und Schlussfolgerungen - GÖD

Hauptergebnisse und Schlussfolgerungen - GÖD

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

24<br />

Aufgabenträger einen stärkeren (zB über Weisungsrechte) oder geringeren Einfluss (zB in<br />

einer Holdingvariante) auf den ausgegliederten Rechtsträger ausüben.<br />

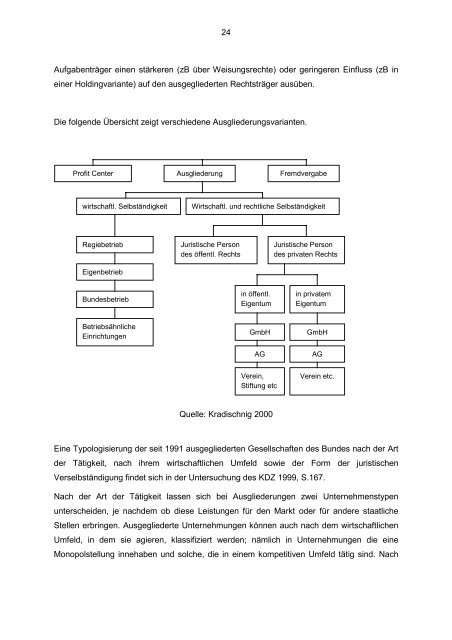

Die folgende Übersicht zeigt verschiedene Ausgliederungsvarianten.<br />

Profit Center Ausgliederung Fremdvergabe<br />

wirtschaftl. Selbständigkeit Wirtschaftl. <strong>und</strong> rechtliche Selbständigkeit<br />

Regiebetrieb<br />

Eigenbetrieb<br />

B<strong>und</strong>esbetrieb<br />

Betriebsähnliche<br />

Einrichtungen<br />

Juristische Person<br />

des öffentl. Rechts<br />

in öffentl.<br />

Eigentum<br />

Quelle: Kradischnig 2000<br />

Juristische Person<br />

des privaten Rechts<br />

in privatem<br />

Eigentum<br />

GmbH GmbH<br />

AG AG<br />

Verein,<br />

Stiftung etc<br />

Verein etc.<br />

Eine Typologisierung der seit 1991 ausgegliederten Gesellschaften des B<strong>und</strong>es nach der Art<br />

der Tätigkeit, nach ihrem wirtschaftlichen Umfeld sowie der Form der juristischen<br />

Verselbständigung findet sich in der Untersuchung des KDZ 1999, S.167.<br />

Nach der Art der Tätigkeit lassen sich bei Ausgliederungen zwei Unternehmenstypen<br />

unterscheiden, je nachdem ob diese Leistungen für den Markt oder für andere staatliche<br />

Stellen erbringen. Ausgegliederte Unternehmungen können auch nach dem wirtschaftlichen<br />

Umfeld, in dem sie agieren, klassifiziert werden; nämlich in Unternehmungen die eine<br />

Monopolstellung innehaben <strong>und</strong> solche, die in einem kompetitiven Umfeld tätig sind. Nach