Finanzierung im Mittelstand - BDO

Finanzierung im Mittelstand - BDO

Finanzierung im Mittelstand - BDO

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

22 Beitrag<br />

Inflationsrisiko<br />

Das Inflationsrisiko bezeichnet die Unsicherheit über die reale<br />

Höhe der zukünftigen Auszahlungen. Manche Anlageprodukte<br />

bieten langfristig kaum Schutz gegen Geldentwertung. Tendenziell<br />

schädigt die Inflation die Inhaber von Geldvermögen (Anleihen,<br />

Rentenfonds, Sparbücher, Termingeld etc.) mehr als die<br />

Inhaber von Sachvermögen (Aktien, Immobilien, Rohstoffe etc.).<br />

Tab. 2 verdeutlicht die Auswirkungen der Inflation auf den Geldwert<br />

<strong>im</strong> Zeitverlauf.<br />

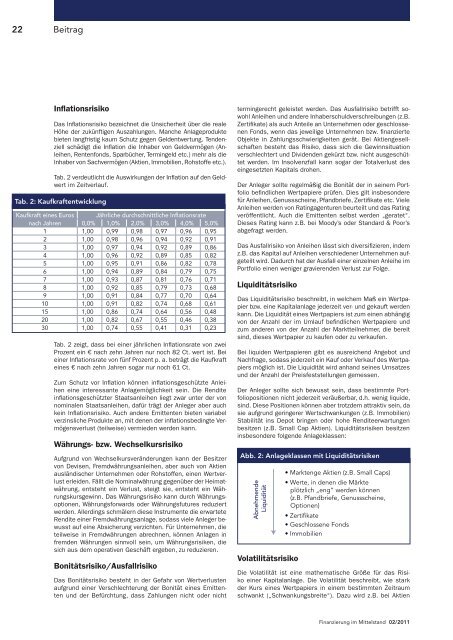

Tab. 2: Kaufkraftentwicklung<br />

Kaufkraft eines Euros Jährliche durchschnittliche Inflationsrate<br />

nach Jahren 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%<br />

1 1,00 0,99 0,98 0,97 0,96 0,95<br />

2 1,00 0,98 0,96 0,94 0,92 0,91<br />

3 1,00 0,97 0,94 0,92 0,89 0,86<br />

4 1,00 0,96 0,92 0,89 0,85 0,82<br />

5 1,00 0,95 0,91 0,86 0,82 0,78<br />

6 1,00 0,94 0,89 0,84 0,79 0,75<br />

7 1,00 0,93 0,87 0,81 0,76 0,71<br />

8 1,00 0,92 0,85 0,79 0,73 0,68<br />

9 1,00 0,91 0,84 0,77 0,70 0,64<br />

10 1,00 0,91 0,82 0,74 0,68 0,61<br />

15 1,00 0,86 0,74 0,64 0,56 0,48<br />

20 1,00 0,82 0,67 0,55 0,46 0,38<br />

30 1,00 0,74 0,55 0,41 0,31 0,23<br />

Tab. 2 zeigt, dass bei einer jährlichen Inflationsrate von zwei<br />

Prozent ein € nach zehn Jahren nur noch 82 Ct. wert ist. Bei<br />

einer Inflationsrate von fünf Prozent p. a. beträgt die Kaufkraft<br />

eines € nach zehn Jahren sogar nur noch 61 Ct.<br />

Zum Schutz vor Inflation können inflationsgeschützte Anleihen<br />

eine interessante Anlagemöglichkeit sein. Die Rendite<br />

inflationsgeschützter Staatsanleihen liegt zwar unter der von<br />

nominalen Staatsanleihen, dafür trägt der Anleger aber auch<br />

kein Inflationsrisiko. Auch andere Emittenten bieten variabel<br />

verzinsliche Produkte an, mit denen der inflationsbedingte Vermögensverlust<br />

(teilweise) vermieden werden kann.<br />

Währungs- bzw. Wechselkursrisiko<br />

Aufgrund von Wechselkursveränderungen kann der Besitzer<br />

von Devisen, Fremdwährungsanleihen, aber auch von Aktien<br />

ausländischer Unternehmen oder Rohstoffen, einen Wertverlust<br />

erleiden. Fällt die Nominalwährung gegenüber der He<strong>im</strong>atwährung,<br />

entsteht ein Verlust, steigt sie, entsteht ein Währungskursgewinn.<br />

Das Währungsrisiko kann durch Währungsoptionen,<br />

Währungsforwards oder Währungsfutures reduziert<br />

werden. Allerdings schmälern diese Instrumente die erwartete<br />

Rendite einer Fremdwährungsanlage, sodass viele Anleger bewusst<br />

auf eine Absicherung verzichten. Für Unternehmen, die<br />

teilweise in Fremdwährungen abrechnen, können Anlagen in<br />

fremden Währungen sinnvoll sein, um Währungsrisiken, die<br />

sich aus dem operativen Geschäft ergeben, zu reduzieren.<br />

Bonitätsrisiko/Ausfallrisiko<br />

Das Bonitätsrisiko besteht in der Gefahr von Wertverlusten<br />

aufgrund einer Verschlechterung der Bonität eines Emittenten<br />

und der Befürchtung, dass Zahlungen nicht oder nicht<br />

termingerecht geleistet werden. Das Ausfallrisiko betrifft sowohl<br />

Anleihen und andere Inhaberschuldverschreibungen (z.B.<br />

Zertifikate) als auch Anteile an Unternehmen oder geschlossenen<br />

Fonds, wenn das jeweilige Unternehmen bzw. finanzierte<br />

Objekte in Zahlungsschwierigkeiten gerät. Bei Aktiengesellschaften<br />

besteht das Risiko, dass sich die Gewinnsituation<br />

verschlechtert und Dividenden gekürzt bzw. nicht ausgeschüttet<br />

werden. Im Insolvenzfall kann sogar der Totalverlust des<br />

eingesetzten Kapitals drohen.<br />

Der Anleger sollte regelmäßig die Bonität der in seinem Portfolio<br />

befindlichen Wertpapiere prüfen. Dies gilt insbesondere<br />

für Anleihen, Genussscheine, Pfandbriefe, Zertifikate etc. Viele<br />

Anleihen werden von Ratingagenturen beurteilt und das Rating<br />

veröffentlicht. Auch die Emittenten selbst werden „geratet“.<br />

Dieses Rating kann z.B. bei Moody’s oder Standard & Poor’s<br />

abgefragt werden.<br />

Das Ausfallrisiko von Anleihen lässt sich diversifizieren, indem<br />

z.B. das Kapital auf Anleihen verschiedener Unternehmen aufgeteilt<br />

wird. Dadurch hat der Ausfall einer einzelnen Anleihe <strong>im</strong><br />

Portfolio einen weniger gravierenden Verlust zur Folge.<br />

Liquiditätsrisiko<br />

Das Liquiditätsrisiko beschreibt, in welchem Maß ein Wertpapier<br />

bzw. eine Kapitalanlage jederzeit ver- und gekauft werden<br />

kann. Die Liquidität eines Wertpapiers ist zum einen abhängig<br />

von der Anzahl der <strong>im</strong> Umlauf befindlichen Wertpapiere und<br />

zum anderen von der Anzahl der Marktteilnehmer, die bereit<br />

sind, dieses Wertpapier zu kaufen oder zu verkaufen.<br />

Bei liquiden Wertpapieren gibt es ausreichend Angebot und<br />

Nachfrage, sodass jederzeit ein Kauf oder Verkauf des Wertpapiers<br />

möglich ist. Die Liquidität wird anhand seines Umsatzes<br />

und der Anzahl der Preisfeststellungen gemessen.<br />

Der Anleger sollte sich bewusst sein, dass best<strong>im</strong>mte Portfoliopositionen<br />

nicht jederzeit veräußerbar, d.h. wenig liquide,<br />

sind. Diese Positionen können aber trotzdem attraktiv sein, da<br />

sie aufgrund geringerer Wertschwankungen (z.B. Immobilien)<br />

Stabilität ins Depot bringen oder hohe Renditeerwartungen<br />

besitzen (z.B. Small Cap Aktien). Liquiditätsrisiken besitzen<br />

insbesondere folgende Anlageklassen:<br />

Abb. 2: Anlageklassen mit Liquiditätsrisiken<br />

Abnehmende<br />

Liquidität<br />

Volatilitätsrisiko<br />

• Marktenge Aktien (z.B. Small Caps)<br />

• Werte, in denen die Märkte<br />

plötzlich „eng“ werden können<br />

(z.B. Pfandbriefe, Genussscheine,<br />

Optionen)<br />

• Zertifikate<br />

• Geschlossene Fonds<br />

• Immobilien<br />

Die Volatilität ist eine mathematische Größe für das Risiko<br />

einer Kapitalanlage. Die Volatilität beschreibt, wie stark<br />

der Kurs eines Wertpapiers in einem best<strong>im</strong>mten Zeitraum<br />

schwankt („Schwankungsbreite“). Dazu wird z.B. bei Aktien<br />

<strong>Finanzierung</strong> <strong>im</strong> <strong>Mittelstand</strong> 02/2011