VR_GB_Imageteil 24.05. - VR-Leasing AG

VR_GB_Imageteil 24.05. - VR-Leasing AG

VR_GB_Imageteil 24.05. - VR-Leasing AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

JAHRESABSCHLUSS 05<br />

| Jahresabschluss<br />

| Zeit | Geschäftsentwicklung 2005 | Jahresabschluss | Anschriften |<br />

86 87<br />

Der Anstieg der Pensionsrückstellungen ist auf die abweichenden<br />

Ansatz- und Bewertungskriterien des IAS 19 gegenüber den<br />

handelsrechtlichen Regelungen zurückzuführen.<br />

Die Veränderung der sonstigen Rückstellungen resultiert im Wesentlichen<br />

aus der Ausbuchung der zur Risikoabschirmung gebildeten<br />

Rückstellung für drohende Verluste aus dem <strong>Leasing</strong>geschäft,<br />

die nach IFRS nicht mehr zulässig ist. Dem stehen teilweise<br />

Zuführungen zu Einzelwertberichtigungen auf noch nicht fällige<br />

Forderungen aus Finance Leases gegenüber, welche die internen<br />

Wertberichtigungskriterien erfüllen und in der Position <strong>Leasing</strong><br />

berücksichtigt sind. Darüber hinaus ergeben sich Veränderungen<br />

in den Rückstellungen aus der Umklassifizierung verschiedener<br />

Verpflichtungen in die Verbindlichkeiten, sowie in den Rückstellungen,<br />

die nach IFRS nicht hinreichend sicher sind bzw. bei<br />

denen keine Aussenverpflichtung besteht.<br />

Die Veränderungen bei den Derivaten im Handelsbestand sind<br />

darauf zurückzuführen, dass unter IFRS derivative Finanzinstrumente<br />

grundsätzlich in der Bilanz anzusetzen und zum Fair Value<br />

zu bewerten sind.<br />

Die Erhöhung von aktiven als auch der Rückgang von passiven<br />

Unterschiedsbeträgen zwischen IFRS-Bilanz und Steuerbilanz resultieren<br />

im Wesentlichen aus den Bestandsveränderungen in den<br />

Langfristigen Vermögenswerten und den Langfristigen Schulden<br />

was zu einem Ertrag aus latenten Steuern führt.<br />

Die Umgliederung des Kapitals Personengesellschaften ergibt<br />

sich aus der Umklassifizierung gemäß IAS 32 als Fremdkapital.<br />

Zustehende Ergebnisanteile sind entsprechend als Aufwand<br />

erfasst.<br />

28. KAPITAL VON PERSONENGESELLSCHAFTEN<br />

B<br />

In Höhe von TEUR 41.029 (Vorjahr TEUR 41.937) werden Anteile<br />

Fremder an Personengesellschaften ausgewiesen, die aufgrund<br />

von Inhaberkündigungsrechten nach IAS 32 zu bilanzieren<br />

sind.<br />

29. VERBINDLICHKEITEN AUS DER REFINANZIERUNG<br />

DES LEASINGGESCHÄFTS<br />

B<br />

Die Verbindlichkeiten aus der Refinanzierung des <strong>Leasing</strong>geschäfts<br />

in Höhe von insgesamt TEUR 3.119.408 (Vorjahr TEUR<br />

2.583.043) resultieren aus Verbindlichkeiten aus der Forfaitierung<br />

zukünftiger <strong>Leasing</strong>raten und vereinbarter Restwerte in<br />

Höhe von TEUR 2.517.897 (davon kurzfristig TEUR 874.228),<br />

aus aufgenommenen Bankmitteln in Höhe von TEUR 496.324<br />

(davon kurzfristig TEUR 409.700) sowie aus <strong>Leasing</strong>nehmerfinanzierungen<br />

im Immobiliengeschäft in Höhe von TEUR 105.187<br />

(davon kurzfristig TEUR 27.620).<br />

Von den Verbindlichkeiten aus der Refinanzierung des <strong>Leasing</strong>geschäfts<br />

haben TEUR 1.311.548 eine Restlaufzeit bis zu einem<br />

Jahr, TEUR 1.654.784 eine Restlaufzeit zwischen einem und fünf<br />

Jahren sowie TEUR 153.076 eine Restlaufzeit von mehr als fünf<br />

Jahren.<br />

Die Verbindlichkeiten aus der Refinanzierung sind der Kategorie<br />

lac zugeordnet. Der erstmalige Ansatz der Verbindlichkeiten erfolgt<br />

gem. IAS 39.43 zum beizulegenden Zeitwert. Die Folgebewertung<br />

erfolgt mit fortgeführten Anschaffungskosten.<br />

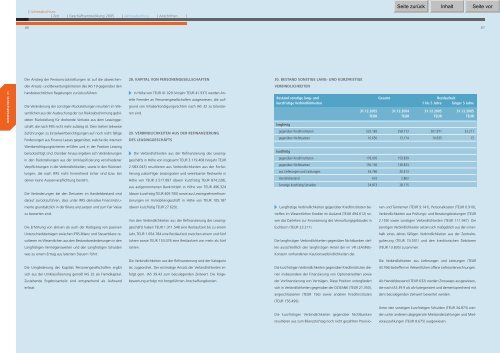

30. BESTAND SONSTIGE LANG- UND KURZFRISTIGE<br />

VERBINDLICHKEITEN<br />

Bestand sonstige lang- und Gesamt Restlaufzeit<br />

kurzfristige Verbindlichkeiten 1 bis 5 Jahre länger 5 Jahre<br />

langfristig<br />

gegenüber Kreditinstituten 525.182 358.713 501.971 23.211<br />

gegenüber Nichtbanken 10.650 13.174 10.635 15<br />

kurzfristig<br />

gegenüber Kreditinstituten 178.005 159.839<br />

gegenüber Nichtbanken 130.156 136.823<br />

aus Lieferungen und Leistungen 43.766 30.413<br />

Handelsbestand 632 2.862<br />

Sonstige kurzfristig Schulden 34.873 28.175<br />

B<br />

Langfristige Verbindlichkeiten gegenüber Kreditinstituten betreffen<br />

im Wesentlichen Kredite im Ausland (TEUR 494.612) sowie<br />

das Darlehen zur Finanzierung des Verwaltungsgebäudes in<br />

Eschborn (TEUR 23.211).<br />

Die langfristigen Verbindlichkeiten gegenüber Nichtbanken stellen<br />

ausschließlich den langfristigen Anteil der im <strong>VR</strong> LEASING-<br />

Konzern vorhandenen Kautionsverbindlichkeiten dar.<br />

Die kurzfristigen Verbindlichkeiten gegenüber Kreditinstituten dienen<br />

insbesondere der Finanzierung von Optionskrediten sowie<br />

der Vorfinanzierung von Verträgen. Diese Position untergliedert<br />

sich in Verbindlichkeiten gegenüber der DZ BANK (TEUR 21.350),<br />

angeschlossenen (TEUR 156) sowie anderen Kreditinstituten<br />

(TEUR 156.499).<br />

Die kurzfristigen Verbindlichkeiten gegenüber Nichtbanken<br />

resultieren aus zum Bilanzstichtag noch nicht gezahlten Provisio-<br />

31.12.2005 31.12.2004 31.12.2005 31.12.2005<br />

TEUR TEUR TEUR TEUR<br />

nen und Tantiemen (TEUR 9.141), Personalkosten (TEUR 6.910),<br />

Verbindlichkeiten aus Prüfungs- und Beratungsleistungen (TEUR<br />

2.159) sowie sonstigen Verbindlichkeiten (TEUR 111.947). Die<br />

sonstigen Verbindlichkeiten setzen sich maßgeblich aus den innerhalb<br />

eines Jahres fälligen Verbindlichkeiten aus der Zentralregulierung<br />

(TEUR 74.501) und den kreditorischen Debitoren<br />

(TEUR 13.835) zusammen.<br />

Die Verbindlichkeiten aus Lieferungen und Leistungen (TEUR<br />

43.766) betreffen im Wesentlichen offene Lieferantenrechnungen.<br />

Als Handelsbestand (TEUR 632) werden Zinsswaps ausgewiesen,<br />

die nach IAS 39.9 als afv kategorisiert und dementsprechend mit<br />

dem beizulegenden Zeitwert bewertet werden.<br />

Unter den sonstigen kurzfristigen Schulden (TEUR 34.873) werden<br />

unter anderem abgegrenzte Mietsonderzahlungen und Mietvorauszahlungen<br />

(TEUR 8.675) ausgewiesen.