Frankreich - Wölbern Invest

Frankreich - Wölbern Invest

Frankreich - Wölbern Invest

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

FRANKREICH 02<br />

Beispielrechnung für den Gesamterfolg<br />

In der unten stehenden Darstellung werden die Auswirkungen<br />

der Liquidation bei prospektgemäßem Verlauf unter Berücksichtigung<br />

der steuerlichen Ergebnisse für verschiedene Beteiligungssummen<br />

verdeutlicht.<br />

Im Januar 2004 ist ein neues Jahressteuergesetz in <strong>Frankreich</strong><br />

in Kraft getreten. Die Besteuerung des Veräußerungsgewinns<br />

einer Immobilie wurde neu geregelt. Basis zur Ermittlung<br />

der Steuerlast ist der Verkaufspreis der Immobilie.<br />

Hiervon werden der ursprüngliche Kaufpreis, die anfallenden<br />

Verkaufskosten, eine 15%ige Reparaturkostenpauschale und<br />

eine 7,50%ige Anschaffungsnebenkostenpauschale in Abzug<br />

gebracht. Auf den daraus resultierenden steuerpflichtigen<br />

Bruttogewinn wird bei einer Haltedauer ab fünf Jahren ein<br />

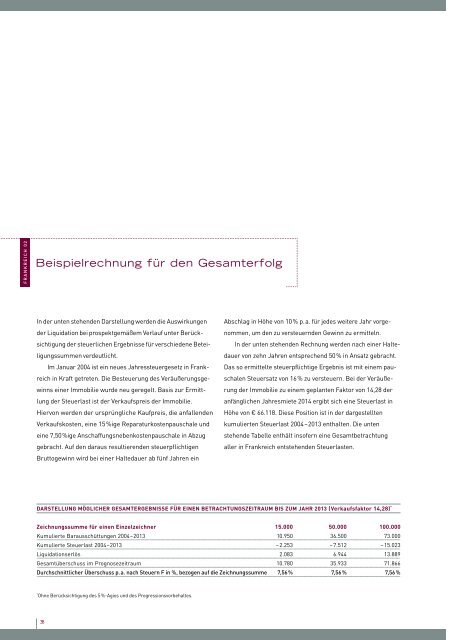

DARSTELLUNG MÖGLICHER GESAMTERGEBNISSE FÜR EINEN BETRACHTUNGSZEITRAUM BIS ZUM JAHR 2013 (Verkaufsfaktor 14,28) *<br />

Zeichnungssumme für einen Einzelzeichner 15.000 50.000 100.000<br />

Kumulierte Barausschüttungen 2004–2013 10.950 36.500 73.000<br />

Kumulierte Steuerlast 2004–2013 –2.253 –7.512 –15.023<br />

Liquidationserlös 2.083 6.944 13.889<br />

Gesamtüberschuss im Prognosezeitraum 10.780 35.933 71.866<br />

Durchschnittlicher Überschuss p.a. nach Steuern F in %, bezogen auf die Zeichnungssumme 7,56% 7,56% 7,56%<br />

* Ohne Berücksichtigung des 5%-Agios und des Progressionsvorbehaltes.<br />

38<br />

Abschlag in Höhe von 10% p.a. für jedes weitere Jahr vorgenommen,<br />

um den zu versteuernden Gewinn zu ermitteln.<br />

In der unten stehenden Rechnung werden nach einer Haltedauer<br />

von zehn Jahren entsprechend 50% in Ansatz gebracht.<br />

Das so ermittelte steuerpflichtige Ergebnis ist mit einem pauschalen<br />

Steuersatz von 16% zu versteuern. Bei der Veräußerung<br />

der Immobilie zu einem geplanten Faktor von 14,28 der<br />

anfänglichen Jahresmiete 2014 ergibt sich eine Steuerlast in<br />

Höhe von € 66.118. Diese Position ist in der dargestellten<br />

kumulierten Steuerlast 2004–2013 enthalten. Die unten<br />

stehende Tabelle enthält insofern eine Gesamtbetrachtung<br />

aller in <strong>Frankreich</strong> entstehenden Steuerlasten.

![Leistungsbilanz 2009-2010 [4 MB] - Wölbern Invest](https://img.yumpu.com/4337686/1/184x260/leistungsbilanz-2009-2010-4-mb-wolbern-invest.jpg?quality=85)