UVOD U EKONOMETRIJU

uvod u ekonometriju - Fakultet ekonomije i turizma "Dr. Mijo MirkoviÄ"

uvod u ekonometriju - Fakultet ekonomije i turizma "Dr. Mijo MirkoviÄ"

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

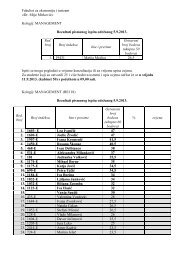

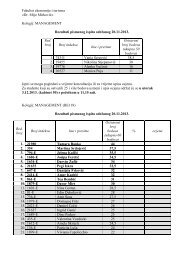

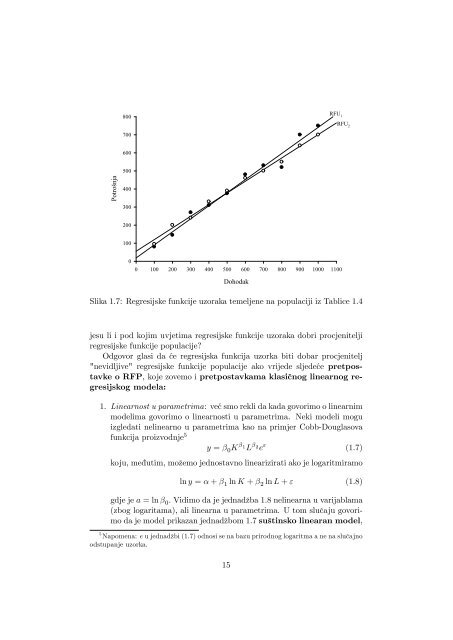

800<br />

RFU 1<br />

RFU 2<br />

700<br />

600<br />

500<br />

Potrošnja<br />

400<br />

300<br />

200<br />

100<br />

0<br />

0 100 200 300 400 500 600 700 800 900 1000 1100<br />

Dohodak<br />

Slika 1.7: Regresijske funkcije uzoraka temeljene na populaciji iz Tablice 1.4<br />

jesu li i pod kojim uvjetima regresijske funkcije uzoraka dobri procjenitelji<br />

regresijske funkcije populacije?<br />

Odgovor glasi da će regresijska funkcija uzorka biti dobar procjenitelj<br />

"nevidljive" regresijske funkcije populacije ako vrijede sljedeće pretpostavke<br />

o RFP, koje zovemo i pretpostavkama klasiµcnog linearnog regresijskog<br />

modela:<br />

1. Linearnost u parametrima: već smo rekli da kada govorimo o linearnim<br />

modelima govorimo o linearnosti u parametrima. Neki modeli mogu<br />

izgledati nelinearno u parametrima kao na primjer Cobb-Douglasova<br />

funkcija proizvodnje 5 y = 0 K 1L 2e " (1.7)<br />

koju, me†utim, moµzemo jednostavno linearizirati ako je logaritmiramo<br />

ln y = + 1 ln K + 2 ln L + " (1.8)<br />

gdje je a = ln 0 : Vidimo da je jednadµzba 1.8 nelinearna u varijablama<br />

(zbog logaritama), ali linearna u parametrima. U tom sluµcaju govorimo<br />

da je model prikazan jednadµzbom 1.7 suštinsko linearan model,<br />

5 Napomena: e u jednadµzbi (1.7) odnosi se na bazu prirodnog logaritma a ne na sluµcajno<br />

odstupanje uzorka.<br />

15