ECONOMETRIA

ECONOMETRIA

ECONOMETRIA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

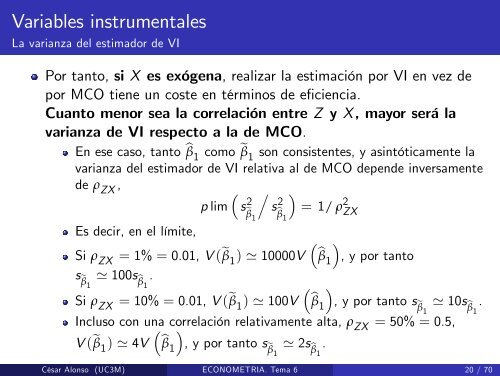

Variables instrumentales<br />

La varianza del estimador de VI<br />

Por tanto, si X es exógena, realizar la estimación por VI en vez de<br />

por MCO tiene un coste en términos de e…ciencia.<br />

Cuanto menor sea la correlación entre Z y X , mayor será la<br />

varianza de VI respecto a la de MCO.<br />

En ese caso, tanto bβ 1 como eβ 1 son consistentes, y asintóticamente la<br />

varianza del estimador de VI relativa al de MCO depende inversamente<br />

de ρ ZX ,<br />

Es decir, en el límite,<br />

p lim s 2 eβ 1<br />

.<br />

s 2 bβ 1<br />

= 1/ ρ 2 ZX<br />

Si ρZX = 1% = 0.01, V (eβ 1 ) ' 10000V bβ 1 , y por tanto<br />

seβ 1<br />

' 100sbβ .<br />

1<br />

Si ρ ZX = 10% = 0.01, V (eβ 1 ) ' 100V bβ 1 , y por tanto s eβ 1<br />

Incluso con una correlación relativamente alta, ρ ZX = 50% = 0.5,<br />

V (eβ 1 ) ' 4V bβ 1 , y por tanto s eβ 1<br />

' 2sbβ .<br />

1<br />

' 10sbβ .<br />

1<br />

César Alonso (UC3M) <strong>ECONOMETRIA</strong>. Tema 6 20 / 70